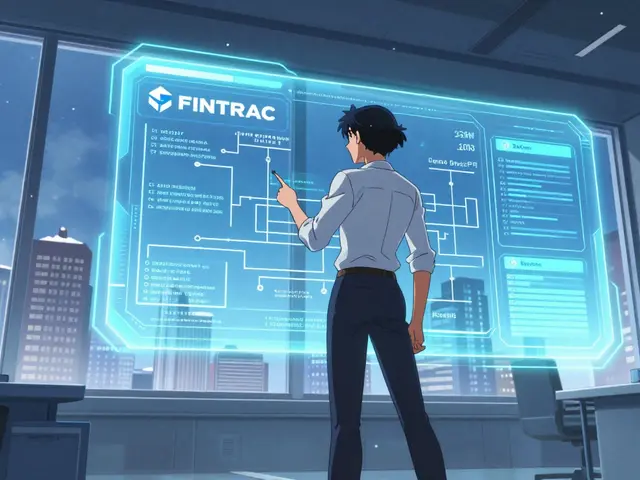

Comparateur de paiements internationaux

Calcul des économies avec la blockchain

Résultats du calcul

Méthode traditionnelle

Délai : 2 à 5 jours

Frais : 5 %

Coût total :

Blockchain

Délai : 12 secondes

Frais : 0,5 %

Coût total :

Économies réalisées

en frais de transfert et en délai.

En 2025, presque toutes les grandes institutions financières du monde travaillent avec la blockchain. Ce n’est plus une expérimentation de laboratoire. Ce n’est plus une mode technologique. C’est devenu une partie essentielle de leur infrastructure. Les banques, les fonds d’investissement, les assureurs - tous ont cessé de dire « peut-être » et ont commencé à dire « comment ».

La blockchain n’est plus une question de crypto, mais de flux

Il y a dix ans, quand on parlait de blockchain, tout le monde pensait à Bitcoin. Aujourd’hui, les banques n’utilisent pas la blockchain pour vendre des bitcoins. Elles l’utilisent pour régler des factures entre Paris et Singapour en 12 secondes, au lieu de 3 jours. Elles l’utilisent pour transformer une propriété immobilière en actif numérique que n’importe qui peut acheter à 100 euros. Elles l’utilisent pour automatiser les contrats d’assurance avec des smart contracts qui se déclenchent tout seuls quand un vol est déclaré.Le marché de la blockchain dans les services financiers a bondi de 8,1 milliards de dollars en 2023 à plus de 80 milliards d’ici 2032. Ce n’est pas une projection hypothétique. C’est une réalité en cours. En mai 2025, le protocole Aave, basé sur Ethereum, avait plus de 25 milliards de dollars verrouillés - un chiffre plus élevé que la capitalisation de plusieurs banques européennes. Et 45 % de ce volume venait directement d’institutions financières.

Paiements transfrontaliers : fini les délais de 5 jours

Pensez à un virement international classique. Vous envoyez 5 000 euros à votre fils à Sydney. Il faut 2 à 5 jours. Des intermédiaires. Des frais cachés. Des erreurs de conversion. Et si vous voulez suivre l’opération ? Vous appelez votre banque. Ils vous disent « on vérifie ».Avec la blockchain, c’est différent. JPMorgan utilise JPM Coin pour transférer des fonds entre ses propres entités à travers le monde en quelques secondes. RippleNet permet à des banques comme Société Générale d’envoyer des paiements à des partenaires en Asie ou en Amérique latine avec des coûts réduits de 40 à 60 %. Les transactions ne passent plus par des réseaux obsolètes comme SWIFT. Elles circulent directement sur un registre partagé, vérifié par plusieurs parties, sans intermédiaire.

Les volumes de transactions en stablecoins - des cryptomonnaies ancrées sur des devises réelles comme l’euro ou le dollar - pourraient atteindre 250 milliards de dollars par jour d’ici 2028. C’est plus que ce que Visa ou Mastercard traitent aujourd’hui. Les banques ne peuvent plus ignorer ça. Si elles ne créent pas leurs propres stablecoins, elles risquent de perdre les dépôts de leurs clients au profit de plateformes plus rapides, comme Coinbase ou Circle.

Tokenisation : transformer l’immobilier, l’art, les obligations

La tokenisation, c’est l’idée de couper un actif - une maison, un tableau, une obligation d’entreprise - en petites parts numériques. Chaque part est enregistrée sur une blockchain. Vous pouvez en acheter 0,1 % pour 50 euros. Cela rend les actifs autrefois illiquides accessibles à tout le monde.BlackRock, le plus grand gestionnaire d’actifs au monde, a lancé ses premiers fonds tokenisés en 2024. En 2025, plus de 30 banques européennes et américaines ont suivi. L’objectif ? Libérer des milliers de milliards de dollars bloqués dans des actifs non négociables. Le marché des actifs tokenisés devrait atteindre 16 000 milliards de dollars d’ici 2030.

En France, la Banque de France pilote des projets de tokenisation d’obligations d’État. L’idée ? Que les particuliers puissent acheter des titres d’État directement via une app, sans passer par un courtier. Cela réduit les coûts, augmente la transparence, et rend la finance plus inclusive.

DeFi et CeFi : la finance décentralisée entre dans les salles de réunion

Le DeFi (finance décentralisée) n’est plus réservé aux « crypto-nuts ». En 2025, les institutions l’utilisent pour emprunter, prêter et générer des revenus. Le volume des emprunts dans le DeFi a augmenté de 959 % depuis 2022, pour atteindre 19,1 milliards de dollars. Aave, le plus grand protocole de prêt décentralisé, a vu sa part de marché grimper à 45 % grâce à des clients institutionnels.Le CeFi (finance centralisée) - les plateformes comme Kraken ou BlockFi - a aussi explosé, avec 11,2 milliards de dollars prêtés fin 2024. Ces plateformes offrent des rendements plus élevés que les comptes d’épargne traditionnels, et les banques les utilisent pour placer temporairement des liquidités excédentaires.

Le changement le plus surprenant ? Jamie Dimon, le patron de JPMorgan, qui il y a cinq ans appelait Bitcoin « une fraude », autorise maintenant ses clients à acheter des bitcoins. Et il envisage de prêter de l’argent en échange de cryptos comme garantie. Ce n’est pas un coup de pub. C’est une reconnaissance stratégique : les actifs numériques sont là pour rester.

Les défis : régulation, intégration, compétences

Ce n’est pas tout rose. Les institutions financières rencontrent trois gros obstacles.Le premier, c’est la régulation. Comment appliquer les règles de lutte contre le blanchiment (AML) et la connaissance du client (KYC) sur un réseau où personne ne contrôle les identités ? Les banques doivent développer des systèmes de traçabilité on-chain, avec des outils comme Chainalysis ou Elliptic, pour surveiller les flux. La France et l’UE ont avancé avec des cadres comme MiCA, mais les règles varient encore d’un pays à l’autre.

Le deuxième, c’est l’intégration. Les systèmes bancaires datent des années 90. Les connecter à une blockchain, c’est comme essayer de brancher un iPhone sur un téléphone fixe des années 80. Cela prend des années, des millions d’euros, et des équipes spécialisées en smart contracts, cryptographie et sécurité des chaînes de blocs.

Le troisième, c’est le manque de compétences. Très peu de banquiers comprennent comment fonctionne une blockchain. Très peu de développeurs connaissent les normes de conformité financière. Les grandes institutions recrutent maintenant des « blockchain engineers » avec des salaires de 120 000 euros par an - des profils qui n’existaient pas il y a cinq ans.

Les CBDC : la clé de la transition

Les monnaies numériques de banque centrale (CBDC) sont en train de devenir le pont entre le système traditionnel et la blockchain. La Banque de France et la BCE testent déjà une CBDC pour les paiements interbancaires. L’idée ? Que les banques puissent utiliser la technologie blockchain, mais sous un cadre régulé, avec des identités vérifiées et des limites claires.Les CBDC permettent aux banques de garder le contrôle tout en bénéficiant de la vitesse et de l’efficacité de la blockchain. C’est une solution intermédiaire intelligente. Elles ne remplacent pas les banques. Elles les modernisent.

Le futur : tout sera sur blockchain d’ici 2030

Dans cinq ans, vous ne verrez plus la blockchain comme une technologie. Vous la verrez comme un standard. Comme l’électricité. Vous ne demandez pas « comment fonctionne l’électricité » quand vous allumez une lampe. Vous l’utilisez.Les paiements seront instantanés. Les contrats seront exécutés automatiquement. Les actifs seront fractionnés. Les prêts seront accordés en quelques minutes. Les assurances se déclencheront sans intervention humaine. Les banques n’auront plus besoin de 20 systèmes différents pour gérer les transactions. Elles auront un seul registre partagé.

Les institutions qui n’adopteront pas la blockchain ne seront pas simplement en retard. Elles seront obsolètes. Leur clientèle ira là où c’est plus rapide, plus transparent, et moins cher. Et ce n’est pas une question de « si ». C’est une question de « quand ».

Pourquoi les banques utilisent-elles la blockchain si elles ne veulent pas de Bitcoin ?

Les banques ne veulent pas de Bitcoin comme monnaie d’échange. Elles veulent la blockchain comme technologie de registre. C’est comme distinguer un site web (Bitcoin) d’un serveur (blockchain). La blockchain permet de sécuriser, de vérifier et d’automatiser les transactions sans intermédiaires. C’est une infrastructure, pas une monnaie.

La blockchain est-elle plus sûre que les systèmes bancaires traditionnels ?

Oui, pour les transactions. Une blockchain est immuable : une fois qu’une transaction est enregistrée, elle ne peut pas être modifiée ou supprimée. Les systèmes traditionnels, eux, dépendent de serveurs centraux qui peuvent être piratés. Mais la sécurité dépend aussi de la qualité du code des smart contracts. Un mauvais contrat peut être exploité - comme ce qui s’est passé avec The DAO en 2016. La sécurité ne vient pas de la technologie seule, mais de son bon usage.

Quelles banques françaises utilisent déjà la blockchain ?

Société Générale, BNP Paribas, et la Banque de France sont en tête. Société Générale a tokenisé des obligations d’entreprise en 2024. BNP Paribas utilise la blockchain pour le règlement de transactions de titres. La Banque de France teste une CBDC pour les paiements interbancaires et a lancé un laboratoire blockchain avec les grandes entreprises françaises.

Est-ce que la blockchain va supprimer les employés des banques ?

Non, elle va les transformer. Les tâches répétitives - vérifier des documents, traiter des virements manuels, gérer des erreurs de correspondance - seront automatisées. Mais les compétences humaines deviendront plus précieuses : analyser les contrats intelligents, gérer les risques réglementaires, concevoir des produits financiers sur blockchain. Les banques cherchent maintenant des profils hybrides : à la fois banquiers et techniciens.

Qu’est-ce qui bloque encore l’adoption massive ?

Trois choses : la réglementation incohérente entre les pays, le coût d’intégration avec les anciens systèmes bancaires, et le manque de talents. Les banques ne peuvent pas simplement « installer » la blockchain comme une mise à jour logicielle. Elles doivent reconstruire des processus entiers, former des équipes, et négocier avec des régulateurs. C’est un projet à long terme, pas un simple upgrade.

22 Commentaires

C’est fou comment on a passé de ‘la blockchain, c’est pour les geeks’ à ‘ma banque utilise ça pour payer mes factures en 12 secondes’. J’ai reçu un virement de mon cousin à Lyon hier, et j’ai vu la transaction confirmer avant même que je finisse mon café. 🤯

Et si c’était juste un piège pour nous vider nos comptes ? 🤔 La blockchain, c’est l’arme secrète des Illuminati pour tracer chaque centime qu’on dépense. Tu crois que ton ‘stablecoin’ est sécurisé ? Attends qu’ils activent le bouton ‘effacer tout le monde’… 💸👁️

En Afrique, on a appris à faire sans banques traditionnelles. Ici, on parle de blockchain comme si c’était une révolution, alors que chez nous, M-Pesa fonctionne depuis 2007. La technologie, c’est bien. Mais la vraie innovation, c’est l’inclusion. Et ça, les grandes banques, elles l’ont oublié dans leurs laboratoires de Paris.

La blockchain ne sauvera pas les sans-bancarisation. Elle les rendra juste plus visibles pour les algorithmes.

Il convient de noter que la mise en œuvre de la technologie blockchain par les institutions financières constitue une rupture épistémologique majeure, susceptible de remettre en cause les fondements même du contrat social bancaire. La décentralisation, bien que techniquement séduisante, altère irrémédiablement la chaîne de responsabilité juridique, ce qui, selon les principes du droit civil français, constitue une violation de l’ordre public financier. Il est impératif que les autorités compétentes procèdent à une évaluation systématique des risques systémiques avant toute généralisation.

Ben oui, bien sûr… les banques, elles vont tout transformer… pendant que vous, vous payez 20€ de frais pour un virement de 500€. C’est quoi, cette blague ? On nous vend la blockchain comme la fin des intermédiaires, mais en réalité, c’est juste pour que les mêmes mecs en costard gagnent encore plus en cachant les frais dans les ‘services de conformité’.

Et le pire ? Vous allez croire que vous êtes libres, alors que vous êtes juste en train de payer pour être surveillé par un ordi qui ne fait pas de pause. C’est ça, la modernité ? Je préfère encore mon vieux chéquier.

Je suis dans une banque qui a commencé à tokeniser des obligations. C’est juste dingue. J’ai acheté 100€ de titres d’État via une app, et j’ai reçu une notification en temps réel. Pas de courtier, pas de papier, pas de délai. J’ai l’impression d’être dans un film de sci-fi… mais en mieux, parce que c’est réel.

Et le pire, c’est que je me suis rendu compte que j’ai jamais compris comment ça marchait avant. Maintenant, j’ai envie d’en apprendre plus. Merci pour ce post, c’est clair et motivant.

La blockchain c’est pas une technologie c’est un culte. Les banques l’adoptent parce qu’elles ont peur d’être dépassées. Elles n’ont pas compris que la vraie puissance c’est le contrôle. Et la blockchain c’est l’opposé du contrôle. Donc elles vont la pervertir. Elles vont la rendre centralisée. Elles vont la nommer ‘CBDC’. Et vous allez croire que c’est la liberté. Mais c’est juste la même prison avec un meilleur design.

Le vrai danger ? C’est que vous croyez que vous avez choisi.

Je viens de voir un vieux monsieur de 78 ans à Toulouse qui a acheté 50€ d’obligations tokenisées via son téléphone. Il m’a dit : ‘Je pensais que c’était pour les jeunes, mais là, c’est comme mettre de l’argent dans une boîte qui ne peut pas être volée.’

La vraie révolution, ce n’est pas le chiffre de 80 milliards. C’est que la finance, pour la première fois, devient intelligible pour les gens qui n’ont jamais lu un bilan. C’est pas juste une technologie, c’est une éducation. Et ça, c’est plus puissant que n’importe quel algorithme.

On parle de blockchain comme d’un outil. Mais c’est une porte. Et derrière, il y a des gens qui apprennent à gérer leur argent pour la première fois. Et ça, c’est beau.

Juste un petit rappel : les CBDC ne sont pas ‘la blockchain’ - elles utilisent une version privée et contrôlée d’un registre distribué. C’est important de faire la distinction. Ce n’est pas de la DeFi, c’est de la ‘finance sous surveillance’. Les banques centrales ne veulent pas décentraliser, elles veulent moderniser leur monopole.

Et oui, c’est plus efficace, mais attention aux dérives : si vous ne pouvez pas transférer votre CBDC à quelqu’un qui n’a pas un compte vérifié, est-ce vraiment de l’inclusion ?

La technologie est neutre. L’usage, lui, ne l’est pas.

Ça va changer la vie. Point.

Vous allez voir.

Je viens de tester le système de JPM Coin sur une plateforme test. 3 secondes pour envoyer 1000€ à un collègue à Berlin. Aucun frais. Aucun délai. J’ai juste cliqué sur ‘envoyer’ et c’est fait. C’est comme magique… mais en mieux, parce que c’est réel. 🤖💸

je me demande si la blockchain va finir par nous rendre plus humain ou juste plus dépendant des machines… j’ai lu un truc hier sur un contrat qui a payé automatiquement une assurance après un accident de vélo… et j’ai pensé à ma grand-mère qui attendait 6 mois pour un remboursement… mais aussi à toutes les fois où un algo a mal interprété un mot… et j’ai eu peur…

est-ce qu’on va perdre la compassion dans la finance ? ou juste les erreurs ?

Tokenisation ? Oh oui, parce que couper une maison en 10 000 parts, c’est de la démocratie financière… sauf que les 9999 parts, elles sont achetées par des fonds d’investissement américains. Et toi, tu te retrouves avec 0,001% et tu paies 15€ de frais par mois pour que quelqu’un d’autre gagne 2 millions.

La blockchain, c’est le nouveau capitalisme avec des NFT. Et les banques ? Elles sont juste les nouveaux gérants de la prison numérique.

Je vous préviens : dans 5 ans, vous allez vous réveiller avec un compte blockchain qui vous dit que vous avez ‘dépassé votre quota de consommation financière’. Et vous allez être obligé de vendre vos actifs pour ‘rééquilibrer votre profil de risque’. C’est pas de la finance, c’est un programme de contrôle social. Et ils appellent ça ‘l’inclusion’.

Je ne veux pas être ‘inclus’. Je veux être libre.

La blockchain est une technologie de pointe. Les banques l’utilisent parce qu’elles n’ont plus le choix. Mais vous oubliez une chose : les systèmes traditionnels sont plus fiables. Pourquoi ? Parce qu’ils sont gérés par des humains. Pas par des lignes de code. Et quand un humain se trompe, il peut corriger. Un algorithme ? Il suit sa logique jusqu’à la catastrophe.

Vous croyez que la blockchain est sûre ? Attendez qu’un bug fasse disparaître 20 milliards. Et là, vous verrez qui prend la responsabilité.

En Mali, nous avons des systèmes de paiement mobiles qui fonctionnent avec 3G. La blockchain ? Elle est belle, mais ici, on n’a pas besoin de 100 milliards de dollars de technologie pour envoyer 5 euros à sa famille. On a besoin de stabilité. Pas de blockchain. On a besoin de réseaux fiables. Pas de contrats intelligents.

Vous parlez d’avenir. Nous, on essaie juste de survivre aujourd’hui.

Je travaille dans la conformité bancaire. La blockchain, c’est un cauchemar pour les KYC. Comment vérifier l’identité d’une personne sur un réseau où tout est anonyme ? Les outils comme Chainalysis aident, mais ils sont chers et pas toujours précis. Et si tu bloques un compte par erreur ? Tu peux pas le débloquer. C’est comme un système de censure automatique. Et ça, c’est dangereux.

On a besoin de régulation, pas de technologie aveugle.

Oh non, pas encore ça… les banques en train de se transformer en ‘blockchain wizards’… alors que les gens ont encore du mal à comprendre comment fonctionne un code PIN.

Je suis désolée, mais je ne veux pas que mon compte épargne soit géré par un robot qui décide que je ‘suis trop risqué’ parce que j’ai acheté un café avec mon stablecoin.

La finance doit rester humaine. Pas une série de contrats intelligents qui jugent votre vie.

Je veux une banque. Pas un algorithme avec un badge de ‘innovation’.

La blockchain ? C’est juste le plan des Américains pour nous voler notre argent. Vous croyez que c’est pour la transparence ? Non. C’est pour que vous ne puissiez plus cacher un centime. Et quand vous refuserez ? Ils vous diront : ‘Vous n’avez pas confiance dans le système.’

Et vous, vous allez dire : ‘Ah oui, c’est vrai, j’ai peur de la liberté.’

Non. J’ai peur des contrôleurs.

Il est inacceptable que des institutions financières, dont le rôle est de protéger l’épargne publique, adoptent des technologies non régulées, non auditables et potentiellement vulnérables aux attaques externes. La blockchain, en son état actuel, ne respecte pas les principes fondamentaux de la sécurité financière. C’est une imprudence morale et juridique. Les banques doivent être des gardiennes, pas des expérimentateurs.

Je pense qu’on a peur de ce qu’on ne comprend pas. La blockchain, c’est comme Internet au début. Personne ne savait à quoi ça servait… et maintenant, on ne peut plus vivre sans.

Je ne suis pas fan de crypto. Mais je vois que ça peut aider les gens. Et ça, c’est ce qui compte.

On peut être prudent… et encore ouvert.

Je suis tombé sur un article hier : une vieille dame de 82 ans a reçu un paiement de son petit-fils en Australie via une blockchain. Elle a dit : ‘J’ai vu l’argent arriver. J’ai vu le code. Et j’ai compris que personne ne pouvait le voler.’

Je crois que c’est ça, la vraie révolution. Pas les chiffres. Pas les milliards. Mais une grand-mère qui comprend enfin que son argent est en sécurité.