Imaginez que vous déposez 5 000 euros dans un distributeur automatique. L'écran s'allume, une voix douce vous guide, et en quelques minutes, l'argent disparaît pour toujours. Ce n'est pas un film d'espionnage. C'est la réalité vécue par des milliers de personnes qui ont utilisé des distributeurs de cryptomonnaies, aussi appelés kiosques de monnaie virtuelle convertible (CVC). Selon les données du centre de plaintes pour crimes sur Internet du FBI (IC3), ces machines ont généré plus de 10 956 plaintes en 2024, avec des pertes totales atteignant les 246,7 millions de dollars. Ce chiffre n'est pas une statistique abstraite. Il représente des retraites vidés, des économies de vie anéanties et une confiance brisée.

Pourquoi ces machines attirent-elles autant d'arnaqueurs ? La réponse réside dans leur conception même. Contrairement aux guichets automatiques bancaires traditionnels, les distributeurs de cryptomonnaies opèrent souvent dans une zone grise réglementaire. Ils promettent l'accès rapide au Bitcoin ou à l'Ethereum, mais ils offrent également l'anonymat et l'irréversibilité des transactions. Une fois que l'argent quitte votre poche et entre dans le réseau blockchain, il est presque impossible à récupérer. Cette caractéristique technique devient un atout majeur pour les criminels transnationaux qui exploitent la méconnaissance des utilisateurs.

Le piège technologique : vulnérabilités critiques des machines

Les distributeurs de cryptomonnaies ne sont pas simplement des points de vente physiques. Ce sont des ordinateurs complexes connectés à internet, conçus pour faciliter l'échange entre devises fiduciaires comme le dollar ou l'euro et actifs numériques. Cependant, cette connectivité introduit des failles de sécurité majeures. En mars 2024, le chercheur en sécurité Gabriel Gonzalez, de l'entreprise IOActive, a publié un rapport alarmant concernant le modèle Lamassu Douro, l'un des fabricants les plus répandus au monde.

Gonzalez a identifié plusieurs vulnérabilités critiques, notamment la CVE-2024-0674. Cette faille permet à un utilisateur non privilégié d'obtenir un accès root complet au système de la machine. Comment ? En créant simplement un fichier malveillant dans un dossier temporaire spécifique (`/tmp/extract/package/updatescript.js`) et en déclenchant le processus de mise à jour. Une fois cet accès obtenu, un attaquant peut installer des logiciels espions, voler des clés privées ou manipuler les transactions en temps réel. Ces vulnérabilités affectent directement la sécurité physique et numérique de l'appareil, transformant ce qui devrait être un outil financier sécurisé en porte d'entrée pour le cybercrime.

Ce n'est pas qu'une question de piratage technique avancé. La plupart des victimes ne sont pas ciblées parce que leur machine a été hackée par un expert en cybersécurité. Elles sont ciblées parce que le système manque de garde-fous humains et réglementaires. La combinaison de vulnérabilités logicielles connues et d'une absence de vérification rigoureuse des utilisateurs crée un environnement idéal pour l'exploitation criminelle.

L'absence de protection : le contraste avec les banques traditionnelles

Si vous utilisez un guichet automatique bancaire classique, vous bénéficiez de multiples couches de protection. Votre banque surveille vos transactions, signale les activités suspectes et peut bloquer un compte compromis instantanément. Les distributeurs de cryptomonnaies, eux, fonctionnent différemment. Le National Consumers League les décrit comme "largement non réglementés". Beaucoup d'opérateurs ignorent leurs obligations légales en tant qu'entreprises de services monétaires (MSB) sous la loi sur le secret bancaire (BSA) aux États-Unis, et face à des cadres similaires en Europe.

Cela signifie concrètement que :

- Aucune identification client stricte n'est exigée lors de petites transactions.

- Aucun suivi des mouvements de fonds n'est effectué après le dépôt.

- Aucun rapport d'activité suspect n'est soumis aux autorités financières.

Cette lacune réglementaire est exploitée systématiquement. Les fraudeurs savent que même si une victime se rend compte de l'arnaque trop tard, il n'y a personne pour appeler. Pas de service client bancaire, pas d'assurance dépôts, pas de mécanisme de remboursement automatique. L'argent est transféré vers des portefeuilles anonymes, souvent fragmentés à travers plusieurs adresses blockchain pour rendre le traçage encore plus difficile. Cette irréversibilité est la pierre angulaire du problème. Dans le monde traditionnel, une erreur de virement peut être corrigée. Dans le monde crypto via DGA, c'est fini.

Qui sont les victimes ? Le ciblage des seniors

On pourrait croire que les victimes principales sont des investisseurs aguerris tentant de spéculer rapidement. La réalité est bien plus sombre. Selon les données du FBI, plus des deux tiers des victimes d'arnaques liées aux distributeurs de cryptomonnaies en 2024 avaient plus de 60 ans. Ce chiffre représente une augmentation de 99 % par rapport aux années précédentes. Pourquoi les seniors sont-ils visés ?

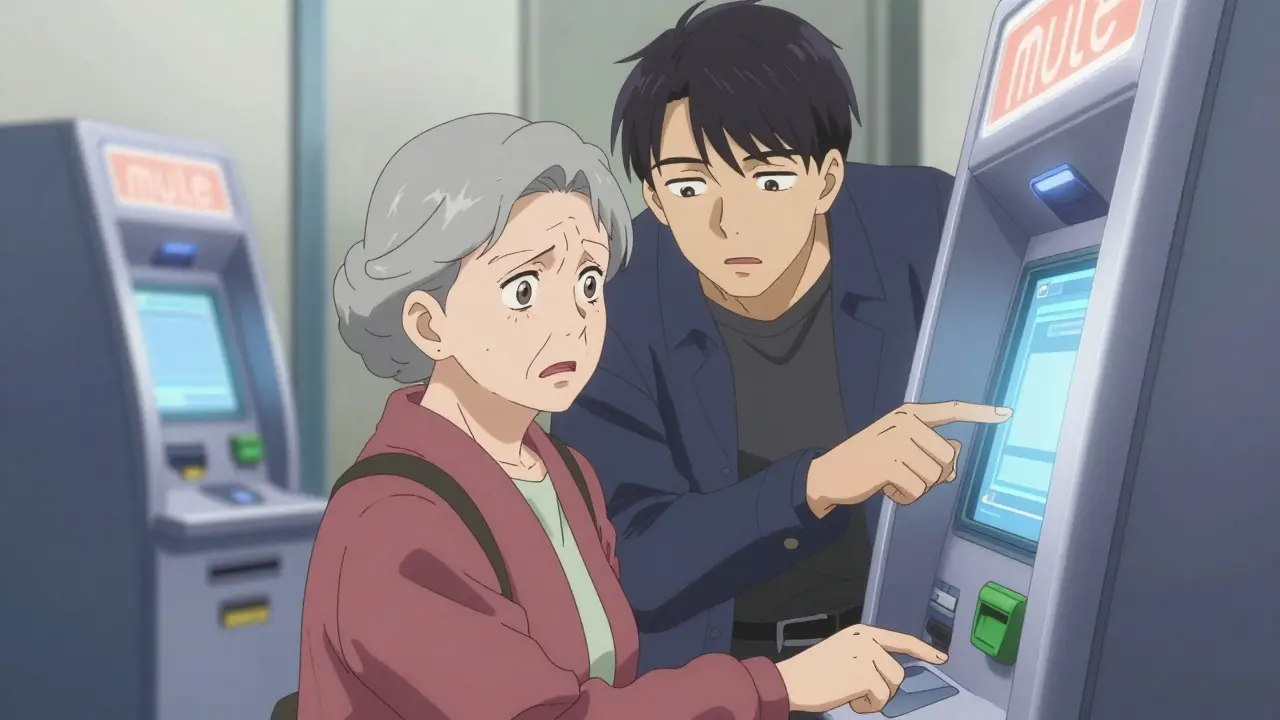

Les arnaqueurs utilisent des techniques d'ingénierie sociale sophistiquées. Ils contactent les victimes par téléphone, email ou messagerie instantanée, se faisant passer pour des agents du FBI, du support technique Microsoft, ou des investisseurs opportunistes. Ils convainquent la victime que son ordinateur est infecté, qu'elle doit payer une amende, ou qu'elle a gagné une loterie. Pour "sécuriser" ses gains ou payer la rançon, on lui demande d'aller au distributeur de cryptomonnaies le plus proche et d'y insérer ses billets de banque.

Le scénario typique implique souvent un complice présent physiquement près du distributeur. Cette personne, appelée "mule", guide la victime pas à pas pendant la transaction, rassurant celle-ci qui est paniquée et confuse. Une fois l'argent déposé, la mule disparaît immédiatement avec les cryptomonnaies générées. L'AARP, l'organisation américaine dédiée aux aînés, a signalé que dans État après État, les législateurs et les forces de l'ordre prennent conscience de l'urgence. Nancy LeaMond, vice-présidente exécutive de l'AARP, a souligné que les responsables politiques des deux bords du spectre politique cherchent désormais à équilibrer innovation et sécurité des consommateurs.

Arizona : laboratoire de nouvelles restrictions

Faace à l'ampleur du désastre, certains États américains commencent à agir. L'Arizona, qui aborde environ 600 distributeurs de cryptomonnaies, est devenu un terrain d'expérimentation réglementaire crucial. En 2025, le procureur général Mayes a annoncé une nouvelle loi intitulée "Cryptocurrency Kiosk License Fraud Prevention". Cette législation impose des mesures drastiques pour protéger les résidents.

| Type de client | Limite quotidienne avant | Limite quotidienne après | Mécanisme de remboursement |

|---|---|---|---|

| Nouveau client | Souvent illimité ou élevé | 2 000 $ | Obligatoire sous 30 jours en cas de fraude |

| Client existant | Souvent illimité ou élevé | 10 500 $ | Obligatoire sous 30 jours en cas de fraude |

Au-delà des plafonds financiers, la loi exige que les opérateurs affichent des systèmes d'avertissement renforcés à l'écran. L'utilisateur doit explicitement reconnaître avoir lu ces avertissements avant de pouvoir procéder à la transaction. De plus, les opérateurs doivent fournir un reçu détaillé pour chaque opération. Si un nouveau client signale une fraude dans les 30 jours suivant la transaction, l'opérateur est légalement tenu de rembourser la totalité du montant, y compris les frais de service. Bien que l'application reste un défi, cette approche montre comment la régulation peut imposer une responsabilité directe aux entreprises qui profitent de ces machines.

La réponse fédérale : FinCEN et les signaux d'alarme

À l'échelle nationale, le Réseau américain de lutte contre les crimes financiers (FinCEN) a publié l'avis FIN-2025-NTC1 le 4 août 2025. Ce document formel met en garde les institutions financières contre les risques croissants associés aux kiosques CVC. FinCEN souligne que la commodité offerte par ces machines est de plus en plus exploitée par des acteurs illicites, y compris des organisations criminelles transnationales.

L'analyse de FinCEN, basée sur des données de la loi sur le secret bancaire, des informations ouvertes et des retours du FBI et de l'Administration contre la drogue (DEA), révèle une hausse nette des activités illicites. Des indicateurs de signaux d'alarme supplémentaires ont été émis pour aider les banques à identifier et signaler les activités suspectes liées aux DGA. Par exemple, si un client âgé arrive soudainement avec une grande somme en espèces pour acheter des cryptomonnaies sans explication claire, cela doit déclencher une alerte.

En 2025, au moins 40 États américains ont introduit des législations concernant les cryptomonnaies et les actifs numériques. L'AARP rapporte que 11 États ont récemment adopté de nouvelles lois spécifiquement ciblant les distributeurs de cryptomonnaies. Cette vague réglementaire indique que le problème est systémique et nécessite une réponse coordonnée entre les niveaux local, étatique et fédéral.

Comment se protéger ? Guide pratique pour éviter les pièges

Face à cette épidémie d'arnaques, la vigilance personnelle est votre première ligne de défense. Voici des conseils concrets pour vous et vos proches, surtout si vous êtes senior ou peu familier avec les technologies numériques.

- Ne jamais suivre les instructions téléphoniques pour utiliser un DGA. Aucune agence gouvernementale légitime (FBI, police, IRS, etc.) ne vous demandera jamais d'acheter des cryptomonnaies via un distributeur automatique pour sécuriser vos fonds ou payer une dette.

- Vérifiez la présence de complices. Si quelqu'un inconnu vous aide physiquement à utiliser la machine, arrêtez-vous immédiatement. C'est un signe quasi certain d'arnaque.

- Comprenez l'irréversibilité. Avant d'insérer un billet, rappelez-vous que l'argent envoyé sur la blockchain ne peut généralement pas être rappelé. Traitez cette transaction comme si vous brûliez le papier-monnaie.

- Utilisez des plateformes régulées. Si vous souhaitez investir dans des cryptomonnaies, utilisez des échanges en ligne réputés et régulés qui offrent une identification forte (KYC) et une assistance client. Évitez les transactions anonymes en espèces.

- Éduquez votre entourage. Parlez-en à vos parents, grands-parents et amis. Expliquez-leur que les arnaqueurs ciblent spécifiquement les seniors parce qu'ils sont perçus comme plus vulnérables psychologiquement et technologiquement.

Les experts en sécurité, comme James Wyler de Trusted Security Solutions, notent que la sécurité des DGA fait partie des défis plus larges de la fintech en 2025. Avec l'avènement de l'informatique quantique, les méthodes de chiffrement traditionnelles pourraient devenir obsolètes, ajoutant une couche de complexité supplémentaire. Pour l'instant, cependant, le risque principal n'est pas technologique, mais humain. Les arnaqueurs exploitent la peur, l'urgence et la confusion.

Conclusion : vers un avenir plus sûr ?

Les 246,7 millions de dollars perdus en 2024 constituent un échec collectif de protection des consommateurs. Les distributeurs de cryptomonnaies ont été conçus pour démocratiser l'accès aux actifs numériques, mais ils ont servi de vecteur puissant pour la criminalité financière. La solution ne consiste pas nécessairement à interdire ces machines, mais à les soumettre à des standards de sécurité et de transparence comparables à ceux du secteur bancaire traditionnel.

Les initiatives comme celles de l'Arizona montrent la voie : plafonds de transaction stricts, avertissements obligatoires et mécanismes de remboursement. Tant que l'anonymat et l'irréversibilité resteront des caractéristiques centrales de l'utilisation de ces machines, elles continueront d'attirer les prédateurs. En tant qu'utilisateurs, nous devons adopter une posture de scepticisme actif. Si une opportunité semble trop bonne pour être vraie, ou si une urgence est créée artificiellement, coupez tout contact. Votre argent mérite mieux que de disparaître dans un écran tactile anonyme.

Qu'est-ce qu'un distributeur de cryptomonnaies exactement ?

Un distributeur de cryptomonnaies (ou ATM crypto) est un kiosque automatique qui permet aux utilisateurs d'échanger des devises fiduciaires (comme des dollars ou des euros en espèces) contre des cryptomonnaies (comme le Bitcoin) ou vice versa. Ils ressemblent à des guichets automatiques bancaires mais fonctionnent indépendamment des banques traditionnelles.

Pourquoi les seniors sont-ils la cible principale des arnaques ?

Les arnaqueurs ciblent les seniors car ils sont souvent moins familiers avec la technologie blockchain et peuvent être plus vulnérables aux techniques d'ingénierie sociale, comme la peur ou l'autorité faussement invoquée. Les données du FBI montrent que plus des deux tiers des victimes en 2024 avaient plus de 60 ans.

Est-il possible de récupérer l'argent perdu via un distributeur de cryptomonnaies ?

Dans la très grande majorité des cas, non. Les transactions de cryptomonnaies sont irréversibles et anonymes. Une fois l'argent transféré sur la blockchain, il est extrêmement difficile, voire impossible, de le tracer et de le récupérer, contrairement aux virements bancaires traditionnels.

Quelle est la différence entre un ATM bancaire et un ATM crypto ?

Un ATM bancaire est fortement réglementé, connecté au système bancaire centralisé et offre des protections contre la fraude. Un ATM crypto est souvent moins régulé, opère de manière décentralisée, et les transactions sont finales et irréversibles, offrant moins de recours en cas de vol ou d'erreur.

Quelles sont les nouvelles lois en Arizona concernant les DGA ?

L'Arizona a imposé des limites de transaction quotidiennes (2 000 $ pour les nouveaux clients, 10 500 $ pour les anciens), exigé des avertissements clairs à l'écran et instauré une obligation de remboursement intégral pour les nouvelles victimes de fraude signalées dans les 30 jours.

Comment identifier une arnaque liée aux cryptomonnaies ?

Les signes incluent une pression pour agir rapidement, une demande d'achat de cryptomonnaies via un distributeur automatique, l'intervention d'un inconnu pour guider la transaction, ou des appels prétendant venir de services officiels (police, banque) demandant ce type de paiement.