Imaginons que vous puissiez acheter un dixième d’un immeuble à Lyon, le vendre en quelques minutes, et recevoir automatiquement vos loyers chaque mois sans intermédiaire. Ce n’est plus de la science-fiction. C’est la tokenisation immobilière, et elle est déjà en train de transformer le marché immobilier mondial.

Qu’est-ce que la tokenisation immobilière ?

La tokenisation immobilière, c’est transformer un bien physique - une maison, un immeuble, un centre commercial - en tokens numériques sur une blockchain. Chaque token représente une part de propriété ou de revenu lié à ce bien. Au lieu d’acheter un appartement entier, vous pouvez acheter 5 tokens équivalents à 1% de la propriété. Ces tokens peuvent être échangés, vendus ou transférés comme des actions, mais avec une clarté et une transparence impossibles avec les papiers traditionnels.

Il existe deux types principaux de tokens : les NFT (tokens non fongibles), qui représentent la propriété entière d’un bien unique, et les tokens fongibles, qui divisent un bien en milliers de parts identiques. Par exemple, un hôtel peut être divisé en 10 000 tokens. Chaque détenteur de 100 tokens possède 1% du revenu locatif de l’hôtel, sans avoir à gérer les locataires ou les réparations.

Pourquoi la blockchain change tout

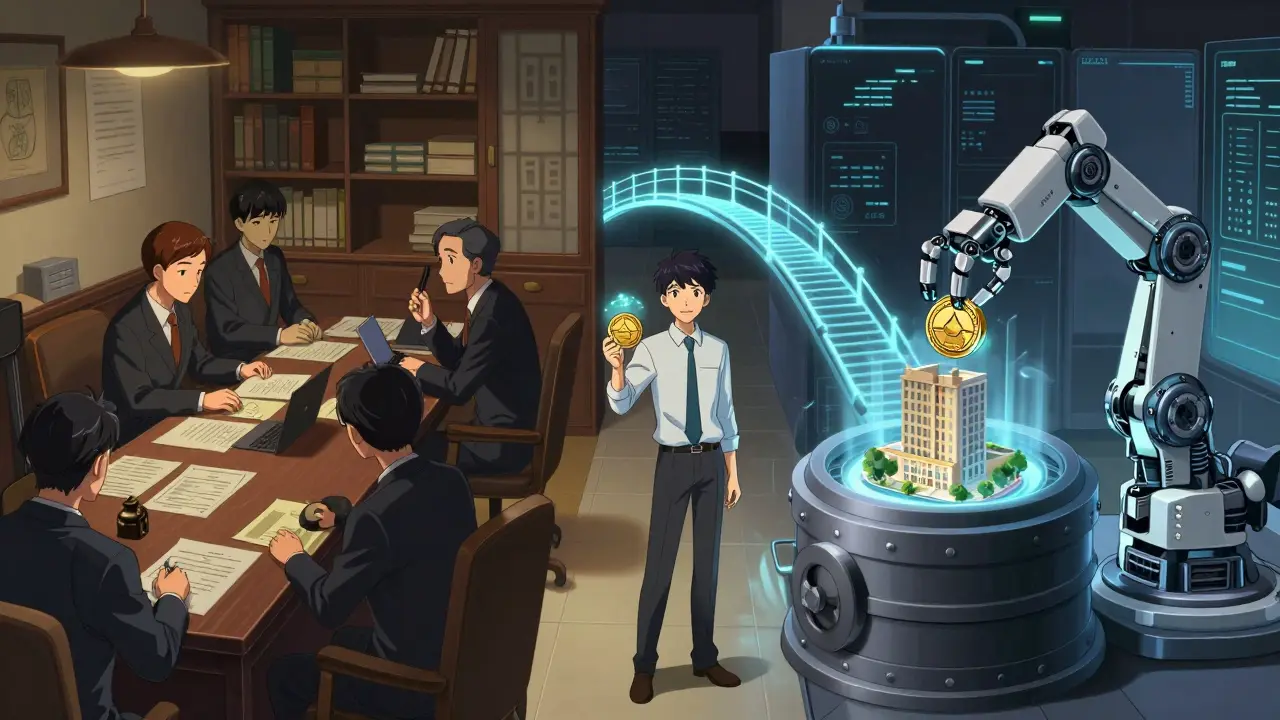

Avant la blockchain, acheter un bien immobilier prenait des semaines, voire des mois. Notaire, banque, registre foncier, impôts, assurances - chaque étape était manuelle, coûteuse et lente. Selon l’Association nationale des agents immobiliers (NAR), une transaction classique prenait entre 30 et 60 jours. Aujourd’hui, avec des smart contracts, tout peut être automatisé : la vente, le transfert de propriété, le paiement des loyers, même les votes des propriétaires sur les rénovations.

Les contrats intelligents sont des programmes autonomes qui s’exécutent quand certaines conditions sont remplies. Par exemple : « Si le loyer est payé le 5 du mois, verser automatiquement 70% au propriétaire et 30% aux détenteurs de tokens ». Pas de retard, pas d’erreur humaine, pas de frais de gestion excessifs. Selon AWS, ces contrats utilisent des signatures cryptographiques pour prouver que vous êtes bien le propriétaire légitime de vos tokens - rien à voir avec un papier signé à la main.

Les avantages réels : liquidité, accessibilité, transparence

Le plus grand avantage ? La liquidité. Un appartement à Paris ne se vend pas en 24 heures. Mais un token représentant 0,1% de cet appartement ? Il peut être échangé sur une plateforme numérique en quelques clics. Cela ouvre le marché immobilier à des millions de personnes qui n’avaient jamais les moyens d’acheter un bien entier.

En 2023, la valeur totale des biens immobiliers tokenisés dans le monde était d’environ 1,2 milliard de dollars. Cela semble peu face aux 29 000 milliards de dollars du marché immobilier global. Mais le potentiel est colossal. JPMorgan prédit que d’ici 2030, ce marché pourrait atteindre 5 à 10 000 milliards de dollars. Même l’IMF, plus prudent, table sur 1 000 à 2 000 milliards.

La transparence est un autre atout majeur. Toutes les transactions sont enregistrées sur la blockchain. Personne ne peut falsifier un transfert. Vous voyez exactement qui a possédé le bien, combien de fois il a été vendu, et combien de loyers ont été distribués. Pas de mystère, pas de tricherie.

Les plateformes qui font avancer le secteur

Plusieurs blockchains sont devenues des piliers de la tokenisation immobilière. Ethereum a été le premier, avec ses contrats intelligents matures. Mais des réseaux comme Hedera gagnent du terrain grâce à leur rapidité et leurs coûts ultra-bas - idéal pour des transactions fréquentes. Chintai, quant à lui, est choisi par les fonds institutionnels comme Kin Capital, qui prévoit de lancer un fonds de 100 millions de dollars en 2025 pour des investisseurs qualifiés.

L’Europe, elle, se concentre sur des juridictions claires. Le Luxembourg et la Suisse ont créé des cadres légaux solides pour les actifs tokenisés. C’est pourquoi de nombreux projets européens choisissent ces pays comme base juridique. EY identifie le Luxembourg comme un « hub stratégique pour la tokenisation immobilière en Europe ».

Les défis : réglementation, intégration, confiance

Mais ce n’est pas aussi simple qu’il y paraît. Le plus gros obstacle ? La réglementation. Dans la plupart des pays, les tokens immobiliers sont considérés comme des sécurités - donc soumis aux lois sur les marchés financiers. Aux États-Unis, la SEC utilise le test de Howey pour décider si un token est une action. En France, l’AMF surveille de près. Une mauvaise structure, et vous risquez une poursuite pour vente illégale de titres.

Un autre problème : l’intégration avec les registres fonciers traditionnels. Une étude du MIT en janvier 2023 a montré que seulement 17 % des plateformes de tokenisation avaient réussi à se connecter aux registres officiels. Cela signifie que, malgré la blockchain, les autorités locales ne reconnaissent toujours pas la propriété numérique comme légalement valide. La plupart des projets utilisent donc une approche hybride : blockchain pour les transactions, papier pour les enregistrements légaux.

Et puis il y a la question de la liquidité. Même si vous pouvez vendre un token en 10 secondes, il faut qu’il y ait des acheteurs. Or, en 2023, la plupart des tokens immobiliers avaient peu de volume de trading. Sans marché secondaire actif, ils restent des actifs peu liquides - ce qui contredit leur principal avantage.

Qui investit vraiment ?

Les particuliers ? Pas encore. Les investisseurs institutionnels, oui. Les fonds de capital-risque, les banques d’investissement, les fonds de pension - eux, ils voient le potentiel. Kin Capital, par exemple, ne cible que des investisseurs qualifiés avec un minimum de 50 000 dollars. Pourquoi ? Parce que les coûts de mise en œuvre sont élevés : entre 150 000 et 500 000 dollars, selon SoluLab, et entre 6 et 9 mois de travail pour un projet complet.

Les biens commerciaux (bureaux, hôtels, centres logistiques) sont les premiers à être tokenisés. Pourquoi ? Parce que leurs revenus sont prévisibles. Un immeuble de bureaux avec 80 % de taux d’occupation est plus facile à modéliser qu’un appartement en location saisonnière. Les propriétés résidentielles viendront plus tard, quand les réglementations seront plus claires et les plateformes plus accessibles.

Quel avenir ?

Le consensus est clair : la tokenisation immobilière va se développer, mais pas comme une révolution brutale. Elle avancera par étapes. D’abord, les fonds institutionnels. Ensuite, les grandes villes avec des cadres légaux clairs. Puis, petit à petit, les particuliers.

McKinsey estime qu’il faudra 7 à 10 ans pour que la tokenisation devienne courante chez les particuliers. Pourquoi ? Parce que la confiance ne se construit pas en un jour. Il faut que les lois évoluent, que les plateformes deviennent fiables, et que les gens comprennent qu’un token sur un écran peut vraiment leur donner des droits sur un bien physique.

Le futur de l’immobilier n’est pas dans les agences immobilières traditionnelles. Il est dans les contrats intelligents, les blockchains transparentes, et les propriétés divisibles en fractions. Ce n’est pas une question de si, mais de quand.

La tokenisation immobilière est-elle légale en France ?

En France, la tokenisation immobilière n’est pas interdite, mais elle est strictement encadrée. Les tokens représentant une part de propriété ou de revenu sont considérés comme des titres financiers. Ils doivent donc être émis par un établissement agréé, avec une prospectus conforme à la réglementation européenne (MiCA). L’AMF surveille de près les projets. Un projet non conforme peut être sanctionné pour vente illégale de titres. Il est donc essentiel de consulter un avocat spécialisé en droit des actifs numériques avant de lancer un projet.

Peut-on acheter un token immobilier avec une carte bancaire classique ?

Pas encore. La plupart des plateformes de tokenisation immobilière ne permettent que des investissements en crypto-monnaies (ETH, USDC) ou des virements bancaires entre investisseurs qualifiés. Il n’existe pas encore de solution simple comme « acheter un token avec votre Visa ». Les plateformes ciblent d’abord les investisseurs institutionnels ou les particuliers riches, qui ont déjà un portefeuille crypto ou des comptes bancaires dédiés. Une évolution vers les paiements classiques est attendue d’ici 2028-2030, mais elle dépendra de la réglementation.

Quelle est la différence entre un REIT et un bien tokenisé ?

Un REIT (Fonds de placement immobilier) vous donne des parts d’un fonds qui possède plusieurs biens. Vous ne savez pas exactement quels immeubles vous possédez. Avec un bien tokenisé, vous détenez directement une part d’un bien spécifique - par exemple, 1 % d’un hôtel à Lyon. Vous avez un lien direct, des revenus plus transparents, et la possibilité de revendre votre part sur un marché secondaire. Les REITs sont des fonds gérés. Les tokens sont une propriété numérique directe.

Les tokens immobiliers sont-ils sécurisés ?

La blockchain elle-même est très sécurisée - elle est conçue pour être inviolable. Mais la sécurité dépend aussi de la plateforme qui gère les tokens. Si la plateforme est piratée, vos tokens peuvent être volés. Il est crucial de choisir une plateforme avec une audit de sécurité publique, un stockage à froid (cold storage) pour les clés privées, et une assurance contre le vol. En outre, votre propre sécurité dépend de la façon dont vous stockez vos clés privées. Si vous les perdez, vous perdez votre propriété.

Quels sont les coûts pour tokeniser un bien immobilier ?

Le coût total d’un projet de tokenisation varie entre 150 000 et 500 000 dollars, selon la complexité du bien et le pays d’implémentation. Cela couvre : l’évaluation juridique, le développement des smart contracts, l’intégration avec les registres fonciers, les audits de sécurité, et la mise en place d’une plateforme de trading. Pour un petit immeuble à Lyon, comptez au minimum 200 000 dollars. Pour un centre commercial, plus de 400 000. Ce n’est pas une solution pour les particuliers, mais pour les promoteurs ou les fonds qui veulent lever des capitaux à grande échelle.

19 Commentaires

La tokenisation immobilière permet une transparence sans précédent, mais il faut reconnaître que la plupart des plateformes restent opaques sur les frais cachés : audits, frais de transaction, frais de garde des clés privées. Le modèle économique n’est pas aussi équitable qu’il en a l’air. Les investisseurs institutionnels bénéficient d’un traitement de luxe, tandis que les particuliers sont laissés avec des interfaces complexes et des risques non évalués.

Et pourtant, on nous vend ça comme une révolution démocratique. C’est un peu comme si on nous offrait un billet pour la lune… sans fusée.

La vraie question n’est pas « pourquoi ? » mais « pour qui ? »

On parle de liquidité comme si c’était un miracle.

Si personne ne veut acheter ton token, il vaut zéro.

Point.

Il est fascinant, non, de constater que nous avons réussi à transformer l’immobilier - cette ancienne pierre angulaire de la stabilité économique - en une forme de trading déshumanisé, où les murs d’un immeuble deviennent des données sur un écran, et où l’idée même de « chez soi » est réduite à une fraction de pourcentage dans un portefeuille numérique ?

La blockchain ne résout pas les inégalités ; elle les automatiserait. Qui possède les clés ? Qui contrôle les contrats ? Qui décide de la valeur d’un appartement, si ce n’est pas le marché, mais les algorithmes ?

Je ne dis pas que c’est mauvais. Je dis que c’est profondément tragique. L’humanité a toujours cherché à posséder un endroit où elle pouvait respirer. Aujourd’hui, on nous propose de « posséder » un ticket de loterie qui prétend représenter un lieu.

Et nous applaudissons.

Quelle époque.

Je vois beaucoup de peur ici, mais peu d’action.

La tokenisation n’est pas une menace - c’est une opportunité. Si vous attendez que tout soit parfait avant d’essayer, vous allez rater la prochaine révolution.

Commencez petit. Investissez 500€ dans un projet légalisé. Apprenez. Observez. Puis, avancez.

Le futur ne s’attend pas. Il se construit.

Et vous ? Vous êtes prêts ?

La France, bien sûr, va tout ralentir avec ses lois, ses commissions, ses « avis de l’AMF »…

Alors que la Suisse, le Luxembourg, ou même Singapour, avancent à 100 km/h.

On préfère brûler des papiers plutôt que de moderniser. C’est pathétique.

On a un système qui refuse le progrès… et on s’étonne qu’on nous appelle « pays en déclin » ?

On a inventé la Révolution. Maintenant, on la craint.

Triste.

Le problème central, c’est que la tokenisation immobilière repose sur une illusion : celle de la propriété numérique comme équivalent légal à la propriété physique.

Or, la loi française, comme la plupart des systèmes juridiques, repose sur l’inscription foncière, sur le cadastre, sur la reconnaissance par l’État.

Une blockchain ne peut pas remplacer un registre public. Elle ne peut pas forcer une mairie à enregistrer un token comme preuve de propriété.

Donc, non, vous n’êtes pas propriétaire. Vous êtes détenteur d’un contrat intelligent, qui, en cas de litige, sera ignoré par un juge.

C’est de la fumisterie financière, habillée en innovation.

Et les gens qui y croient… sont des naïfs.

En Belgique, on a déjà des projets pilotes avec des immeubles à Bruxelles et Liège. Les notaires sont formés. Les banques participent. Le cadre juridique est clair.

La France ? Elle attend que les Américains fassent tout, puis elle copie… en version lente.

On a peur de tout. Même du progrès.

Je suis belge. Et je suis fier de notre pragmatisme.

Vous ?

Je viens d’acheter mon premier token ! 0.5% d’un petit immeuble à Toulouse. Les loyers sont arrivés en 48h. Pas de paperasse. Pas de retard.

Ça change tout.

❤️

La blockchain, c’est comme le café : tout le monde en parle, mais peu savent vraiment comment ça marche.

Et pourtant, on l’adopte comme un culte.

On veut croire que la technologie va tout régler… mais elle ne fait que révéler nos vieux problèmes : l’avidité, la méfiance, l’inégalité.

La tokenisation ne crée pas la démocratie. Elle la déforme.

Et je pense qu’on le sait… en profondeur.

🫠

Qui contrôle les données ? Qui a accès aux clés privées ? Qui est derrière les plateformes ?

On vous dit « blockchain = sécurité »… mais les plus grandes failles, ce sont les entreprises qui les gèrent.

Et si la SEC, ou l’AMF, ou une banque centrale, décide un jour de « réinitialiser » les tokens ?

Vous pensez vraiment que personne ne peut tout effacer ?

Je vous le demande : qui vous protège… quand tout est numérique ?

Et si c’était une arnaque ?

… Vous avez déjà regardé les fonds de ces plateformes ?

La tokenisation immobilière n’est pas une révolution. C’est une évolution logique.

Le monde va vers la digitalisation. L’immobilier aussi.

Le vrai défi, ce n’est pas la technologie. C’est la culture.

Beaucoup de gens ont peur de ne plus voir leur maison, de ne plus toucher leur clé, de ne plus avoir un papier signé.

Je comprends.

Mais la peur ne doit pas bloquer l’avenir.

Il faut apprendre. Progressivement. Sans panique.

On parle de 10 milliards de dollars en 2030… mais personne ne mentionne les 90% de projets qui vont échouer. Les tokens sont des actifs volatils. Les contrats intelligents ont des bugs. Les lois changent. Les plateformes disparaissent.

Et vous, vous investissez votre argent dans un « token » parce que… vous avez lu un article sur Reddit ?

Il y a des gens qui ont perdu leur vie dans des ICOs. Et maintenant, on répète l’histoire… avec des immeubles.

Le capitalisme n’a pas besoin de révolution. Il a besoin de nouveaux pigeons.

Je vous laisse méditer.

J’ai un pote qui a investi 2000€ dans un appartement tokenisé à Marseille. Il a reçu 80€ de loyer en 3 semaines. Il a revendu 0.3% pour 300€ quand le prix a monté. Il a tout réinvesti.

Il n’a pas d’emploi stable. Mais il a un revenu passif.

Je ne dis pas que c’est parfait.

Je dis juste : il a essayé. Et ça marche.

Peut-être que la solution, c’est pas d’attendre… mais d’essayer.

Je veux juste dire que c’est important de ne pas oublier que derrière chaque token, il y a un immeuble. Des gens qui y vivent. Des enfants qui jouent dans les couloirs. Des vieux qui ont payé leur loyer pendant 40 ans.

La technologie ne doit pas effacer cette humanité.

Je crois que la tokenisation peut être un outil pour plus d’équité… mais seulement si on la construit avec du cœur.

Ne devenons pas des investisseurs… sans âme.

Je viens de voir un projet de tokenisation dans mon quartier… et j’ai appelé la mairie.

On m’a répondu : « Nous ne reconnaissons pas les tokens comme preuve de propriété. »

Alors, si je suis « propriétaire » d’un token, mais que je ne peux pas empêcher un locataire de faire des travaux illégaux… ou de vendre le bien… alors je suis quoi ?

Un spectateur ?

Un donateur de confiance ?

Je ne suis pas contre la technologie.

Je suis contre la tromperie.

On nous vend ça comme le futur… alors que c’est juste un nouveau moyen pour les riches de s’enrichir encore plus.

Les petits investisseurs ? Ils paient les frais de gaspillage. Les gros ? Ils contrôlent les contrats.

Et les locataires ? Ils n’ont même pas le droit de voter sur la rénovation de leur immeuble.

Le système est juste plus joli. Pas plus juste.

Et je trouve ça… dégoûtant.

💎

Je suis un ancien notaire. J’ai vu des centaines de transactions.

La tokenisation ne remplace pas la confiance. Elle la déplace.

On ne fait plus confiance à l’État. On fait confiance à un code. À une entreprise. À un serveur.

Et quand ce serveur tombe ?

Quand le code a un bug ?

Quand l’entreprise ferme ?

Vous pensez que la blockchain va vous protéger ?

Non.

Elle vous cache la vérité.

Et c’est pire.

La France doit arrêter de se cacher derrière ses lois. Le monde avance. L’Allemagne, les Pays-Bas, la Suisse… ils ont compris. Nous, on préfère bloquer, critiquer, et dire « non ».

On est devenus le pays du « on va voir ». Et ça nous coûte cher.

La tokenisation, c’est l’avenir. Ou on s’y met, ou on reste à la traîne… et on s’enfonce.

Je suis fier d’être français. Mais pas de cette France-là.

La tokenisation immobilière est la preuve que la technologie ne résout pas les problèmes sociaux… elle les réinvente.

On a remplacé les notaires par des algorithmes.

On a remplacé les banques par des blockchains.

On a remplacé la confiance humaine par la confiance dans un code.

Et maintenant, on se demande pourquoi les gens sont plus isolés ?

Parce qu’on a enlevé le lien.

Le lien, c’est pas le papier.

C’est l’humain.

Et nous, on l’a oublié.

😭