Vous avez vendu vos Bitcoin ou reçu un paiement en Ethereum, une monnaie numérique décentralisée basée sur la technologie blockchain. Vous transférez les fonds vers votre banque traditionnelle. Le lendemain matin, vous ne pouvez plus accéder à votre argent. Votre carte est bloquée, l'application mobile affiche un message d'erreur vague, et le service client vous renvoie dans tous les sens. Ce n'est pas un bug informatique. C'est un gel de compte lié à l'activité cryptographique, une réalité quotidienne pour des milliers d'utilisateurs en 2026.

Ce phénomène n'est pas aléatoire. Il s'inscrit dans un contexte réglementaire mondial beaucoup plus strict qu'il y a cinq ans. Les banques, soumises à des obligations légales draconiennes en matière de lutte contre le blanchiment d'argent (AML) et le financement du terrorisme (CFT), agissent par peur des sanctions. Elles préfèrent souvent geler un compte légitime plutôt que de risquer une amende colossale pour avoir facilité, même indirectement, une transaction suspecte. Comprendre pourquoi cela arrive et comment éviter ce piège est devenu une compétence essentielle pour tout utilisateur sérieux des actifs numériques.

Le mécanisme invisible : pourquoi votre compte est-il gelé ?

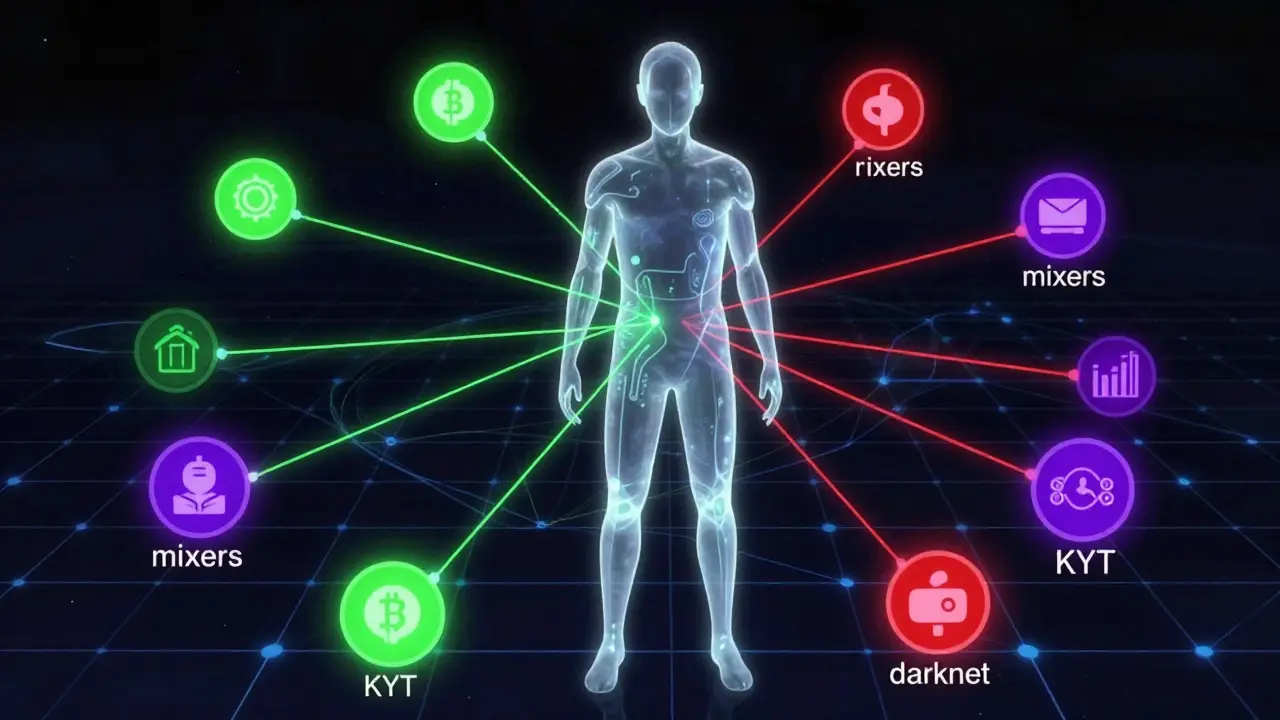

Pour comprendre le gel, il faut regarder sous le capot des systèmes de conformité bancaire. Les institutions financières utilisent désormais des outils sophistiqués d'analyse de la chaîne de blocs, connus sous le nom de KYT (Know Your Transaction). Ces logiciels traquent chaque mouvement de cryptomonnaie depuis sa création jusqu'à son arrivée sur votre adresse.

Le problème majeur vient de la nature « contaminante » de l'histoire transactionnelle. Si vous recevez des fonds d'un échange centralisé comme Binance ou Coinbase, ces plateformes effectuent déjà leur propre vérification d'identité (KYC). Mais si vous recevez des fonds directement d'une autre personne, ou via un échange non régulé, votre banque voit toute l'historique précédent. Si cette cryptomonnaie a touché, il y a dix transactions auparavant, une adresse liée au darknet, à un mélangeur de fonds (mixer) ou à une entité sanctionnée, votre compte sera probablement bloqué instantanément. La banque ne juge pas votre innocence ; elle réagit à un signal rouge automatique.

En 2025-2026, cette surveillance s'est intensifiée. Aux États-Unis, par exemple, l'adoption de lois comme le GENIUS Act a clarifié les pouvoirs des banques pour saisir et geler les actifs stables. Bien que cette loi soit américaine, elle influence les standards globaux. Les banques européennes, soumises au règlement MiCA (Markets in Crypto-Assets) de l'Union européenne, appliquent des filtres similaires. L'objectif est d'empêcher que le système bancaire traditionnel ne serve de porte de sortie pour des fonds potentiellement illégaux.

La différence entre les échanges centralisés et les portefeuilles personnels

Tous les utilisateurs de cryptomonnaies ne courent pas les mêmes risques. Votre niveau d'exposition dépend largement de la manière dont vous gérez vos actifs et de la plateforme que vous utilisez pour convertir vos cryptos en euros ou dollars.

| Méthode | Risque de gel bancaire | Niveau de confidentialité | Facilité d'utilisation |

|---|---|---|---|

| Échange Centralisé (CEX) avec KYC complet | Faible à Modéré | Faible (Identité connue) | Élevée |

| Reçu direct P2P (Portefeuille à Portefeuille) | Très Élevé | Modéré (Adresse visible) | Modérée |

| P2P Non-KYC (Bisq, HodlHodl) | Extrêmement Élevé | Élevé | Faible |

| P2E via OTC (Over-The-Counter) | Faible (si documentation fournie) | Variable | Complexe |

Lorsque vous vendez via un grand échange comme Kraken ou Coinbase, celui-ci agit comme intermédiaire. Il déclare les transactions aux autorités fiscales et bancaires. Pour votre banque, l'argent provient d'une institution financière reconnue, ce qui réduit considérablement le risque de déclencher une alerte KYT. Cependant, si vous retirez des fonds provenant d'un échange moins connu ou sans vérification stricte, votre banque locale verra une source opaque et réagira par prudence excessive.

Comment protéger votre compte bancaire en 2026

Il n'existe pas de solution magique, mais plusieurs stratégies peuvent réduire drastiquement vos risques. La clé est la transparence proactive et la séparation des flux financiers.

- Utilisez des comptes bancaires dédiés : Ne mélangez jamais vos activités crypto avec votre compte principal où vous payez votre loyer ou votre salaire. Ouvrez un compte séparé chez une banque ou une néobanque réputée pour être plus ouverte aux cryptomonnaies (comme Revolut, N26 dans certaines conditions, ou des banques spécialisées). Si ce compte est gelé, votre vie financière courante continue.

- Privilégiez les échanges réguliers : Vendez toujours vos cryptos sur des plateformes majeures soumises à des régulations strictes (MiCA en Europe, SEC/CFTC aux USA). Évitez les petits échanges offshore qui n'ont pas de programme de conformité robuste.

- Documentez tout : Gardez une trace claire de vos achats initiaux. Si vous avez acheté du Bitcoin avec une carte bancaire il y a deux ans, conservez les relevés. En cas de doute, la banque demandera la « preuve de provenance des fonds ». Avoir ces documents prêts accélère le déblocage.

- Évitez les mélangeurs et les mixers : Des services comme Tornado Cash sont explicitement ciblés par les régulateurs. Utiliser ces outils marque votre adresse comme « haute risque » pour toujours. Même si vous sortez ensuite les fonds proprement, la souillure historique reste.

- Diversifiez les méthodes de retrait : Au lieu de retirer de grosses sommes d'un coup, faites des retraits réguliers et modestes. Une injection soudaine de 10 000 € provenant d'une source crypto est un drapeau rouge. Dix retraits de 1 000 € espacés dans le temps passent mieux inaperçus, bien que cela doive rester cohérent avec votre profil de dépenses habituel.

Que faire si votre compte est déjà gelé ?

Si vous êtes confronté à ce cauchemar, la panique est votre pire ennemi. Voici la marche à suivre étape par étape pour maximiser vos chances de récupération rapide.

1. Restez calme et contactez immédiatement la banque. Appelez le numéro affiché au dos de votre carte ou allez en agence si possible. Demandez précisément quel article du code pénal ou quelle réglementation interne justifie le gel. Souvent, c'est une mesure automatique. Un humain peut parfois la lever si vous fournissez les bons éléments.

2. Préparez un dossier de justification. La banque va vous demander de prouver que vos fonds sont licites. Rassemblez :

- Les preuves d'achat initiales (historique des dépôts fiat).

- Les historiques de transactions sur la blockchain (exportables depuis votre portefeuille).

- Les relevés de l'échange centralisé montrant la vente.

- Une déclaration expliquant clairement l'origine des gains (minage, investissement long terme, freelance, etc.).

3. Soyez transparent mais concis. Ne mentez jamais. Dire que c'est un « don familial » quand c'est de la spéculation crypto est une erreur fatale. Les enquêteurs bancaires vérifient la blockchain. Si vous avouez l'activité crypto dès le début, vous passez pour un citoyen honnête ayant un doute administratif. Si vous mentez puis êtes découvert, vous passez pour un fraudeur potentiel, et le gel peut devenir permanent.

4. Considérez l'aide juridique. Si le gel dure plus de deux semaines ou implique de fortes sommes, consultez un avocat spécialisé en droit financier ou en cryptomonnaies. Dans certains cas, les banques refusent de débloquer sans une lettre d'avocat, car elles craignent la responsabilité légale.

L'avenir de la relation Banques et Crypto

Le paysage évolue rapidement. Avec l'entrée en vigueur complète de MiCA en Europe et des cadres législatifs clairs aux États-Unis, on observe une bifurcation. D'un côté, les grandes banques commencent à proposer des services de garde d'actifs numériques pour les clients institutionnels. De l'autre, la clientèle retail (particuliers) fait face à une vigilance accrue.

Les Stablecoins, des cryptomonnaies indexées sur une devise fiduciaire comme l'euro ou le dollar. jouent un rôle croissant. Ils permettent de sortir de la volatilité sans toucher immédiatement au système bancaire traditionnel. Cependant, ils restent soumis aux mêmes règles AML. Le mythe selon lequel les stablecoins sont un passage libre est dangereux.

À moyen terme, nous verrons probablement émerger plus de ponts directs entre les portefeuilles numériques et les comptes bancaires, grâce à des APIs sécurisées qui transmettent les données de conformité automatiquement. Cela réduirait les gels arbitraires, car la banque verrait en temps réel que la transaction est « propre ». Jusque-là, la prudence reste la meilleure des politiques.

Combien de temps dure généralement un gel de compte pour activité crypto ?

La durée varie considérablement. Un gel préliminaire automatique peut durer de 24 heures à quelques jours. Si la banque demande des documents, le processus peut prendre de 2 semaines à 3 mois. Dans les cas complexes impliquant des enquêtes pénales, le gel peut se prolonger indéfiniment jusqu'à résolution judiciaire.

Est-il illégal de recevoir des cryptomonnaies sur son compte bancaire ?

Non, recevoir des cryptomonnaies converties en devise fiduciaire n'est pas illégal en soi, à condition que les impôts soient déclarés et que les fonds ne proviennent pas d'activités criminelles. Le gel est une mesure de conformité bancaire (précautionnaire), pas nécessairement une accusation pénale immédiate.

Quelles banques sont les plus tolérantes envers les utilisateurs de crypto en 2026 ?

Les néobanques comme Revolut, N26 et Bunq ont tendance à avoir des processus plus adaptés, bien qu'elles gèlent aussi les comptes suspects. Certaines banques traditionnelles suisses ou luxembourgeoises sont également connues pour leur expertise en actifs numériques. Il est crucial de vérifier les conditions générales spécifiques avant d'ouvrir un compte.

Puis-je utiliser un service P2P pour éviter le gel de compte ?

Les services P2P (Peer-to-Peer) peuvent augmenter le risque si vous recevez des virements de particuliers inconnus. Les banques voient alors de multiples entrées venant de sources diverses, ce qui ressemble fortement au blanchiment d'argent. Il est plus sûr d'utiliser les fonctionnalités P2P intégrées aux grands échanges régulés qui assurent une partie de la vérification.

Dois-je déclarer mes gains crypto à mon conseiller bancaire ?

Bien qu'il n'y ait pas d'obligation légale universelle de prévenir sa banque de ses investissements, être proactif peut aider. Informer votre conseiller de vos intentions d'investir dans les cryptomonnaies crée un historique de communication. En cas de doute futur, la banque pourra voir que vous avez été transparent, ce qui favorise la confiance.