Imaginez un système où votre titre de propriété ne peut pas être perdu, falsifié ou effacé. Pas de boîte en fer dans un sous-sol, pas de bureau du cadastre qui brûle après un tremblement de terre, pas de mois d’attente pour vérifier qui est le vrai propriétaire. C’est ce que la blockchain propose pour les titres de propriété - et ça commence déjà à changer les choses, ici et maintenant.

Comment ça marche, concrètement ?

Un titre de propriété sur blockchain, c’est comme une preuve numérique indélébile de votre droit sur un bien. Chaque fois que le bien change de main, cette transaction est enregistrée dans un bloc cryptographique. Ce bloc est lié au précédent, formant une chaîne infalsifiable. Personne ne peut modifier une entrée sans que tout le réseau le sache. Et il n’y a pas de serveur central à pirater - des milliers d’ordinateurs à travers le monde gardent une copie identique du registre.

Les smart contracts jouent un rôle clé. Ce sont des programmes automatiques qui exécutent les conditions d’une vente dès qu’elles sont remplies. Par exemple : le paiement est reçu → le titre est transféré → les taxes sont payées → le nouveau propriétaire est notifié. Plus besoin d’huissiers, d’agences d’assurance-titre ou de notaires pour valider chaque étape. Tout se fait en quelques minutes, avec une transparence totale.

Pourquoi ça change tout ?

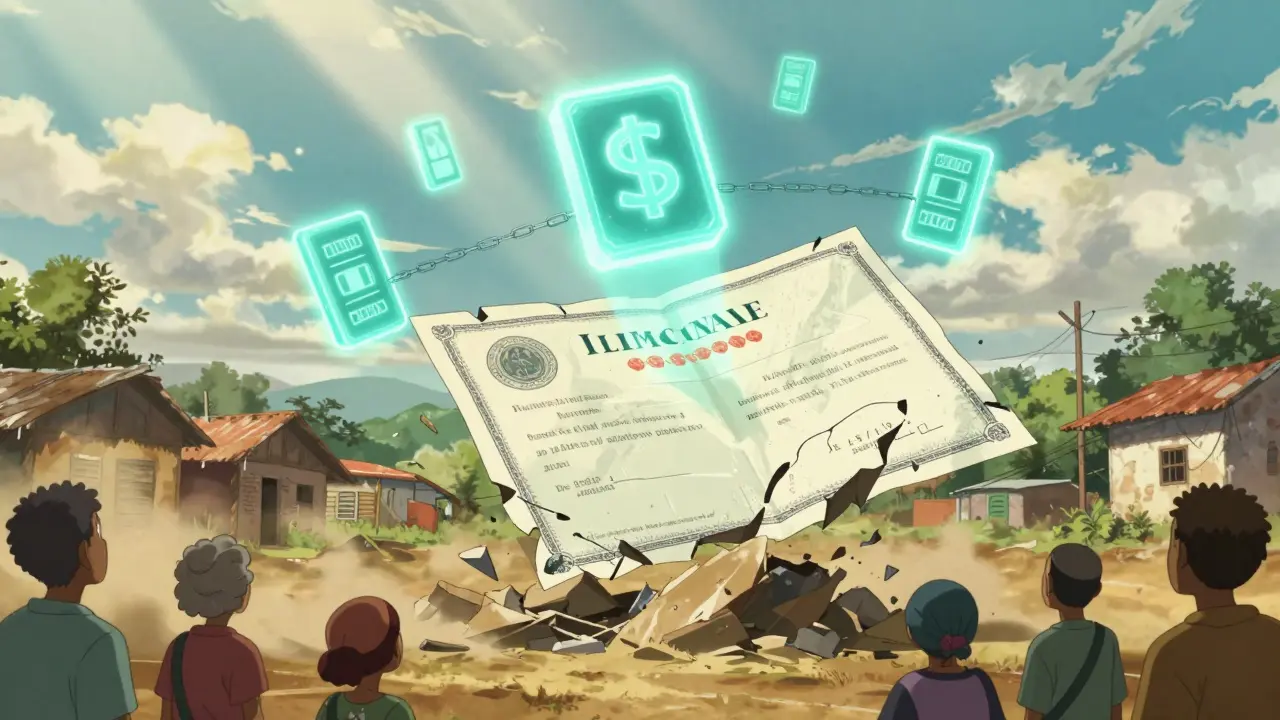

En 2010, après le séisme en Haïti, 60 ans de registres fonciers ont été détruits. Plus d’un million de personnes ont perdu la preuve de leur propriété. Elles n’avaient pas de titre papier, et il n’y avait pas de sauvegarde numérique. Aujourd’hui, avec la blockchain, ce genre de catastrophe ne peut plus effacer les droits de propriété. Le registre est réparti, sécurisé, et toujours accessible.

En Suède, le registre foncier national a testé un système blockchain. Des transactions qui prenaient trois à quatre mois se sont faites en moins de deux semaines. Les agents immobiliers ont donné une note de 92 % pour la transparence. En Géorgie, les transferts de titres sont passés de plusieurs jours à quelques minutes. En Ghana, des propriétaires ruraux, d’abord méfiants, ont vu leurs conflits de limites résolus grâce à des enregistrements immuables.

La blockchain élimine les fraudes. Un faux titre ? Impossible. Une vente double ? Non. Les systèmes traditionnels, même numériques, restent vulnérables aux piratages ou aux erreurs humaines. La blockchain, elle, est conçue pour être inviolable. Nasdaq la qualifie même de « défense ultime contre la fraude foncière ».

Les limites réelles - pas juste du buzz

Ça ne veut pas dire que c’est parfait. Le plus gros défi ? Mettre les titres existants sur la blockchain. Si votre titre date de 1947 et qu’il est sur papier, comment le vérifier avec certitude avant de le numériser ? Un seul erreur à cette étape, et toute la chaîne est compromise.

Ensuite, la loi ne suit pas toujours. Seulement 19 pays sur 195 reconnaissent officiellement les titres blockchain comme juridiquement valables. Aux États-Unis, le Vermont et le Wyoming ont passé des lois en 2016 et 2019, mais dans la plupart des endroits, un titre papier reste nécessaire pour une vente. Sans cette reconnaissance légale, la blockchain reste un outil puissant… mais pas encore légalement dominant.

Et puis, il y a la complexité. Les personnes âgées, les propriétaires ruraux, ceux qui n’ont pas de téléphone intelligent ou de connexion stable - comment leur faire comprendre qu’un code cryptographique vaut plus qu’un papier signé ? En Suède, 37 % des participants ont eu du mal à comprendre le processus au début. La technologie ne résout pas tout si les gens ne la comprennent pas.

Tokenisation : quand vous pouvez acheter 1 % d’une maison

La blockchain ne s’arrête pas à la simple transmission de titres. Elle permet aussi la tokenisation. C’est un mot compliqué, mais le principe est simple : un bien immobilier est divisé en milliers de « jetons » numériques. Chaque jeton représente une petite part de propriété. Vous pouvez acheter 1 % d’un immeuble à Lyon, ou 0,5 % d’un terrain en Provence, sans avoir besoin de 500 000 €.

J.P. Morgan estime que cette innovation pourrait ouvrir l’immobilier à des millions de personnes qui n’ont jamais pu investir. « Beaucoup évitent l’immobilier à cause du capital initial requis », explique un spécialiste de la banque. « La tokenisation change ça. »

Cela pourrait révolutionner les investissements : des petits épargnants, des retraités, des jeunes - tous pourraient avoir une part dans des biens réels, avec des rendements locatifs. Et tout cela, avec des transactions rapides, transparentes, et sans intermédiaires coûteux.

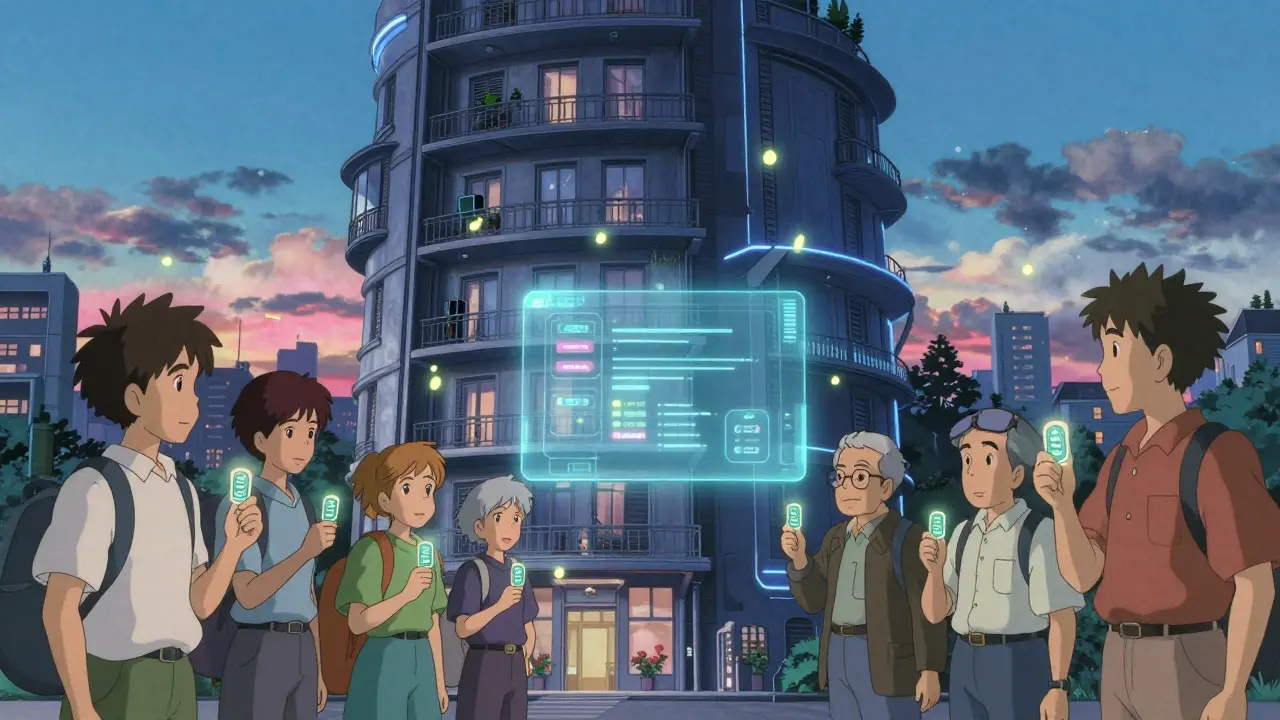

Qui utilise ça déjà ?

Les gouvernements sont les premiers à tester. La Géorgie a lancé son système en 2016, et il fonctionne toujours. La Suède a testé un système avec des transactions réelles. Le Ghana, avec l’aide de la Banque mondiale, utilise la blockchain pour clarifier les droits fonciers dans les zones rurales où les titres étaient souvent contestés.

Côté privé, des plateformes comme RWA.io ont développé des solutions dédiées à la sécurité foncière. Et en octobre 2025, l’Organisation internationale de normalisation (ISO) a publié un protocole standard pour les titres sur blockchain - une première mondiale. Cela signifie que demain, un titre enregistré en Géorgie pourra être lu et vérifié par un système en France, sans problème de compatibilité.

Les grandes firmes immobilières commencent à s’y intéresser : 63 % des plus grandes entreprises du secteur étudient sérieusement la blockchain, selon J.P. Morgan. Mais seulement 12 % l’ont mise en production. Le saut de la théorie à la pratique reste difficile.

Et maintenant ? Où va-t-on ?

Deloitte prédit que d’ici 2030, 35 % des transactions commerciales utiliseront la blockchain pour les titres, et 22 % des transactions résidentielles. Mais les titres papier ne disparaîtront pas avant 2040. Pourquoi ? Parce que les systèmes juridiques, les notaires, les banques - tout ce qui repose sur des habitudes centenaires - bouge lentement.

Le futur, c’est un mélange : la blockchain pour les nouvelles transactions, les anciens registres en parallèle, et une transition progressive. L’idée n’est pas de tout remplacer d’un coup, mais de rendre chaque étape plus fiable, plus rapide, plus juste.

La technologie n’est pas la solution magique. Elle est un outil. Et comme tout outil, elle ne fonctionne que si les lois, les gens, et les institutions la soutiennent. Mais pour la première fois depuis des siècles, nous avons un moyen de rendre la propriété foncière vraiment sûre - et accessible à tous.

Les trois étapes pour comprendre votre futur titre

- Le titre existe déjà ? S’il est sur papier, il faudra le vérifier et le numériser avant de le mettre sur blockchain. C’est l’étape la plus délicate.

- La loi le reconnaît-elle ? Vérifiez si votre pays a adopté une loi sur les registres blockchain. Sinon, vous aurez toujours besoin d’un titre papier pour vendre.

- Qui gère le système ? Est-ce un gouvernement, une coopérative, ou une entreprise privée ? Plus le système est décentralisé, plus il est sûr. Mais plus il est centralisé, plus il est facile à utiliser.

Un titre sur blockchain est-il légal en France ?

Non, pas encore. La France n’a pas encore adopté de loi reconnaissant les titres fonciers sur blockchain comme équivalents aux titres papier. Cela signifie que même si vous avez un titre blockchain, vous devrez toujours produire un document papier signé pour une vente officielle. Mais des discussions sont en cours au ministère de la Justice, et des projets pilotes sont envisagés pour 2026.

Puis-je acheter une maison avec des crypto-monnaies via un titre blockchain ?

Techniquement, oui - si le vendeur accepte les crypto-monnaies et que le système utilisé permet le paiement via smart contract. Mais juridiquement, en France, le paiement doit être effectué en euros pour que la vente soit enregistrée. Les crypto-monnaies peuvent servir d’intermédiaire, mais le transfert final doit passer par un compte bancaire classique pour respecter la loi.

La blockchain peut-elle empêcher les saisies ou les dettes sur un bien ?

Non. La blockchain enregistre la propriété, pas les dettes. Un hypothèque ou une saisie doit être enregistrée séparément dans le registre des sûretés. Mais une fois que ces dettes sont enregistrées sur la blockchain aussi, elles deviennent visibles pour tout acheteur potentiel - ce qui réduit les risques d’achat d’un bien avec des dettes cachées.

Qui contrôle la blockchain des titres ?

Personne. Ou plutôt, tout le monde. Les données sont vérifiées par des nœuds (ordinateurs) du réseau, qui doivent s’accorder sur chaque transaction. Dans les systèmes publics, ces nœuds sont souvent gérés par des autorités foncières. Dans les systèmes privés, ce peuvent être des entreprises ou des consortiums. L’important : aucun acteur unique ne peut modifier les données sans l’accord du réseau.

Est-ce que les notaires vont perdre leur emploi ?

Pas complètement. Leur rôle de vérification juridique et de conseil ne disparaîtra pas. Mais leur tâche changera : au lieu de vérifier les titres, ils vérifieront les smart contracts, s’assureront que les conditions sont légales, et aideront les clients à comprendre les implications numériques. Ce ne sera plus un travail de copie, mais de contrôle et d’accompagnement.

22 Commentaires

Blockchain pour les titres fonciers ? En Afrique on en rêve depuis des années. Pas de papiers qui brûlent, pas de corrupteurs qui volent les terres. C’est pas de la tech, c’est de la justice.

Oh là là, encore une histoire de blockchain qui va tout sauver. Vous avez vu les 37 % de Suédois qui ont eu mal à la tête ? La technologie ne remplace pas la culture du papier. Et non, un code ne vaut pas un acte notarié signé à la main.

La tokenisation, c’est l’avenir de l’immobilier décentralisé. Les NFT immobiliers permettent une liquidité sans précédent, avec des smart contracts auto-exécutables sur des chaînes permissionnées comme Hyperledger Fabric. La capitalisation des actifs réels devient accessible aux retail investors via des vaults sécurisés.

En gros, c’est comme un Google Docs pour les maisons. Personne peut le modifier sans qu’on le voie. Et si le serveur plante ? Bah non, il est sur des milliers d’ordinateurs. C’est juste logique.

Je travaille dans l’immobilier depuis 20 ans. J’ai vu des clients perdre leur maison parce qu’un papier a été effacé. La blockchain, c’est la seule chose qui me fait encore croire que la justice foncière est possible. Merci pour ce texte, ça m’a fait du bien.

On parle de technologie comme si elle était neutre. Mais qui contrôle les nœuds ? Qui décide de la légalité du premier enregistrement ? La blockchain ne supprime pas le pouvoir, elle le déplace. Et souvent, vers des entités plus opaques que les notaires.

En France on va mettre les titres sur blockchain… après avoir digitalisé les factures d’eau. On avance à la vitesse d’un escargot en hiver.

Je trouve ça génial ! J’espère que ça va rendre la propriété plus juste pour tout le monde. Surtout pour les gens qui n’ont jamais eu de papiers.

La France est en retard. Le Vatican a plus de vision que nous. On passe notre temps à débattre alors qu’en Géorgie, les paysans ont déjà leur titre en quelques clics. C’est honteux.

En Afrique de l’Ouest, les titres fonciers sont souvent transmis oralement. La blockchain pourrait sauver des générations entières de conflits. Mais il faut d’abord former les communautés. Pas juste imposer la tech.

Et si c’était juste une nouvelle façon pour les banques de nous voler encore plus ? Qui garantit que ce système ne va pas être vendu à un fonds spéculatif ? Vous croyez vraiment que la technologie est innocente ?

La blockchain c’est de la merde. C’est un truc de geeks qui veulent remplacer les notaires pour gagner 20% sur chaque vente. Et puis, vous avez vu les bugs dans Ethereum ? Une erreur de code et tout ton bien disparaît. C’est pas de la sécurité, c’est du casino.

Je suis d’accord avec Valentin. Mais je voudrais ajouter un point : ce qui compte, c’est l’accessibilité. Si je dois avoir un smartphone, une clé USB, et un cours de cryptographie pour prouver que j’habite chez moi, alors on a échoué. La technologie doit servir, pas compliquer.

Je viens de voir un vidéo d’une grand-mère en Géorgie qui a reçu son titre sur son téléphone. Elle a pleuré. C’est ça, la technologie. Pas les chiffres. Les larmes.

La blockchain c’est un piège de l’ONU pour contrôler les terres. Tu penses que c’est pour toi ? Non. C’est pour que les multinationales puissent acheter tout le monde en 1 clic. Tu crois que les Américains vont te laisser posséder ta maison ?

Le modèle décentralisé est une illusion. Tous les systèmes blockchain publics de titres fonciers sont contrôlés par des consortiums d’État et d’entreprises technologiques. La décentralisation est un marketing. La centralisation est la réalité. Et elle est plus dangereuse qu’un registre papier.

Je suis ravie de voir que quelqu’un parle enfin de l’humain derrière la tech. Ce n’est pas le code qui fait la propriété, c’est la confiance. Et la confiance, on la construit avec du temps, pas avec des algorithmes.

Vous oubliez le plus gros problème : les données initiales. Si le premier enregistrement est faux, la chaîne est fausse. Et qui vérifie le premier papier ? Un fonctionnaire qui a bu son café trop fort ? C’est comme construire une tour sur du sable.

Quelle naïveté ! La blockchain est l’ultime arme du néolibéralisme. Elle transforme la propriété, cette pierre angulaire de la dignité humaine, en un actif financier liquide. Vous êtes en train de vendre votre maison… comme un ETF. Et vous applaudissez.

je suis pas expert mais j’adore l’idée de pouvoir acheter 1% d’une maison 😍

Les données fournies sont partielles et les exemples sélectionnés sont biaisés. Aucune mention des coûts de mise en œuvre, des risques de dépendance technologique, ni des impacts environnementaux des nœuds blockchain. Une analyse superficielle.

La France va mettre 20 ans pour comprendre que la blockchain c’est pas un truc de geeks, c’est la seule façon de pas se faire avoir par les voleurs de terres. Et vous, vous discutez de papier comme si c’était sacré. Faites un peu de l’histoire, les gars.