Calculateur d'intérêts de trading sur marge

Quand vous tradez sur marge dans les cryptomonnaies, vous empruntez des fonds pour augmenter votre exposition au marché. C’est puissant. Mais chaque dollar emprunté coûte de l’argent. Et ce coût, c’est le taux d’intérêt du trading sur marge. Beaucoup de traders ignorent ce détail jusqu’à ce qu’ils voient leurs profits fondre comme neige au soleil. Ce n’est pas une petite commission. C’est un frais quotidien qui s’accumule - même si votre position est en cours.

Comment fonctionnent les taux d’intérêt sur marge ?

Les brokers ne vous prêtent pas de l’argent gratuitement. Ils doivent d’abord l’emprunter eux-mêmes, souvent au taux directeur de la Réserve fédérale. Ensuite, ils ajoutent une marge pour couvrir leurs risques, leurs coûts opérationnels et leur profit. Le résultat ? Un taux annuel qui varie entre 8 % et 12,3 % en 2025, selon le broker et la taille de votre emprunt.

Le système est en échelons. Plus vous empruntez, plus le taux baisse. Pourquoi ? Parce qu’un prêt de 1 million de dollars coûte presque autant à gérer qu’un prêt de 10 000 dollars. Les brokers récompensent les gros volumes. Chez Fidelity, par exemple, vous payez 12,325 % si vous empruntez moins de 25 000 $. Mais dès que vous atteignez 1 million de dollars, le taux tombe à 8 %. Chez Charles Schwab, le taux descend à 10,575 % pour les comptes entre 250 000 $ et 500 000 $. Et au-delà ? Vous devez négocier directement.

Interactive Brokers, lui, propose des taux encore plus bas - parfois autour de 4,3 % pour les plus gros clients. Mais attention : ces taux ne sont pas toujours accessibles aux traders retail classiques. Ils dépendent souvent de la liquidité, du volume de trading mensuel, ou même de votre statut de client institutionnel.

Combien ça coûte vraiment ? Un exemple concret

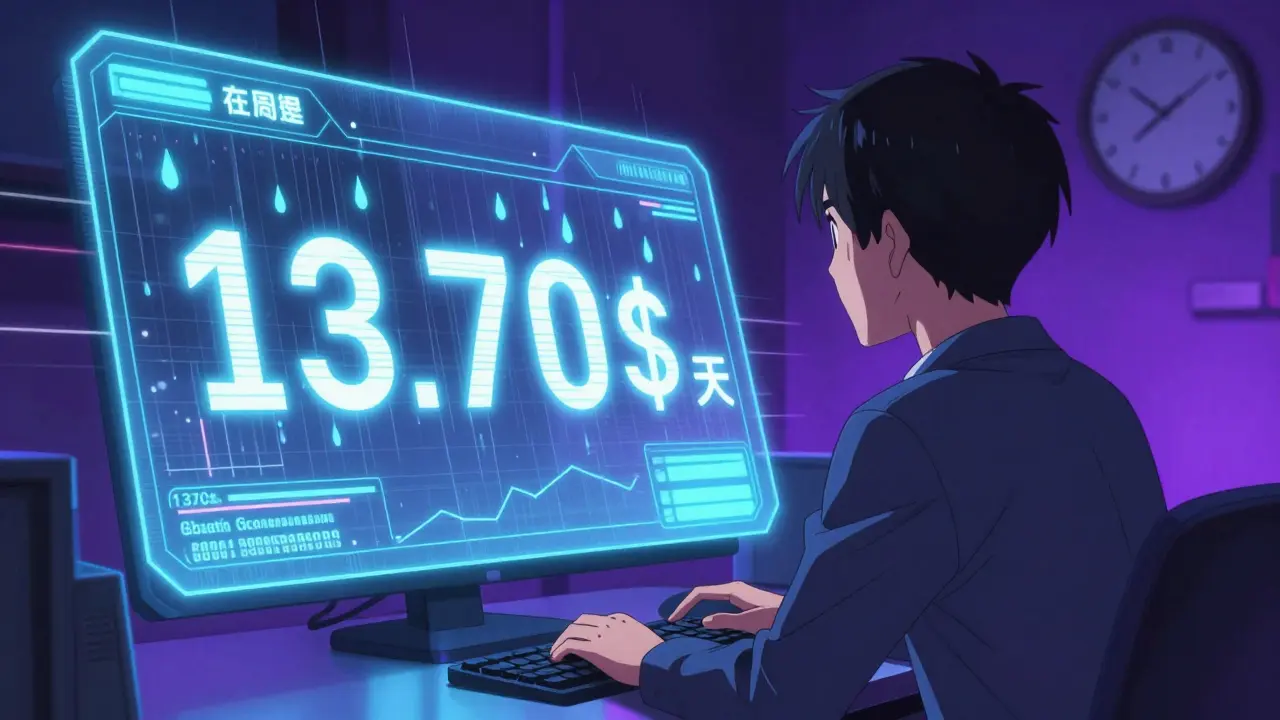

Prenez un trader qui emprunte 50 000 $ pour acheter du Bitcoin à 10 % d’intérêt annuel. Cela semble peu. Mais calculez ça par jour.

Formule simple : (Montant emprunté × Taux annuel ÷ 365) × Nombre de jours

50 000 × 0,10 ÷ 365 = 13,70 $ par jour.

Si vous gardez cette position pendant 30 jours, vous payez 411 $ juste pour emprunter. Pas de profit, pas de perte. Juste le coût du financement. Et si vous avez utilisé un levier 5x ? Votre emprunt réel est de 200 000 $. Soudain, vous payez 54,80 $ par jour. 1 644 $ en un mois.

Les traders day traders ne sentent presque rien - la plupart des brokers ne facturent pas les intérêts sur les positions closes le même jour. Mais les swing traders, ceux qui gardent des positions une semaine, un mois, voire plus ? Ils paient un prix caché. Et ce prix peut faire basculer une stratégie gagnante en perte nette.

Les brokers les plus compétitifs en 2025

Pas tous les brokers sont égaux. Sur les marchés de cryptomonnaies, les plateformes comme Binance, Kraken et Bybit ont adopté des modèles plus agressifs que les brokers traditionnels comme Fidelity ou Schwab. Pourquoi ? Parce que la concurrence est féroce. Et les traders savent comparer.

En octobre 2025, Binance proposait un taux de 7,8 % pour les emprunts de plus de 100 000 $ équivalent en BTC ou ETH. Kraken, lui, offrait 8,2 % pour les mêmes volumes, avec des taux variables selon la cryptomonnaie empruntée. Par exemple, emprunter du Bitcoin est souvent moins cher que d’emprunter du Solana ou du Dogecoin - parce que la liquidité est plus élevée.

Les nouveaux acteurs comme Bitget et OKX ont même lancé des programmes de réduction des taux pour les utilisateurs fidèles. Plus vous tradez, plus vous bénéficiez de taux réduits. Certains offrent même des taux négatifs - oui, vous êtes payé pour emprunter - mais seulement sur des actifs très liquides et pour des durées très courtes. Ce n’est pas une générosité. C’est une stratégie pour attirer du volume.

Le lien avec la politique monétaire

Les taux de marge ne flottent pas dans le vide. Ils suivent de près la politique de la Réserve fédérale. Quand les taux directeurs montent, les taux de marge montent aussi. En 2023, ils étaient autour de 5 %. En 2025, avec des taux à 5,5 %, les taux de marge ont grimpé de 2 à 4 points de base au-dessus du taux fédéral.

Cela signifie que si la Fed baisse les taux en 2026, vous pourriez voir vos frais de marge diminuer. Mais si elle les relève encore - ce qui reste possible en cas de réinflation - vos coûts pourraient encore augmenter. C’est une variable que vous ne pouvez pas contrôler. Mais vous pouvez la prévoir. Suivez les annonces de la Fed. Lisez les communiqués. C’est aussi important que l’analyse technique.

Comment gérer ce coût dans votre stratégie

Beaucoup de traders pensent : "Je vais gagner 20 % sur mon trade, alors 10 % de frais, ça va." Mais ils oublient deux choses :

- Les frais s’accumulent chaque jour, même si le prix ne bouge pas.

- Le taux peut augmenter pendant votre position - surtout si la Fed agit.

Voici ce que font les traders pro :

- Ils calculent le coût quotidien avant d’ouvrir une position.

- Ils incluent ce coût dans leur objectif de profit. Pas "je veux gagner 15 %", mais "je veux gagner 18 % pour couvrir les intérêts".

- Ils évitent les positions longues sur des cryptos avec un taux d’emprunt élevé. Le Solana, par exemple, peut coûter 15 % par an à emprunter - un piège pour les novices.

- Ils utilisent des outils comme le calculateur de marge de Binance ou les tableaux de bord de Kraken pour suivre leurs frais en temps réel.

- Ils ferment les positions avant la fin du mois si les frais deviennent trop lourds - même si le trade n’est pas encore gagnant.

Sur Reddit, dans les communautés comme r/CryptoCurrency, les traders partagent souvent leurs "coûts cachés". Un utilisateur a écrit en novembre 2025 : "J’ai tenu une position BTC/USDT en marge pendant 45 jours. J’ai gagné 12 % sur le prix, mais j’ai perdu 9 % en frais. Net : 3 %. J’aurais mieux fait de trader en spot."

Les pièges à éviter

Voici les erreurs les plus courantes :

- Ignorer les frais pendant les week-ends. Les brokers facturent tous les jours, même s’il n’y a pas de marché. Les week-ends ne sont pas gratuits.

- Confondre taux d’intérêt et frais de maintien. Certains brokers ajoutent des frais de position ou de liquidité. Vérifiez les conditions générales.

- Utiliser un levier trop élevé pour obtenir un meilleur taux. Si vous doublez votre emprunt pour passer de 50 000 $ à 100 000 $ et ainsi réduire votre taux de 10 % à 8 %, vous doublez aussi votre risque. Ce n’est pas une économie - c’est un risque accru.

- Penser que "les taux sont bas" et se lancer sans calcul. 8 %, c’est moins que 12 %. Mais sur 100 000 $, c’est quand même 8 000 $ par an. C’est le salaire d’un débutant.

Que faire si vos frais sont trop élevés ?

Vous n’êtes pas coincé. Vous avez des options :

- Changer de broker. Comparez les taux sur CoinGecko ou CryptoCompare. Ce n’est pas une question de fidélité - c’est une question de rentabilité.

- Augmentez votre capital. Si vous avez 30 000 $, ajoutez 20 000 $. Vous passez d’un taux de 11 % à 9 % - et vous réduisez vos frais de 20 %.

- Utilisez le staking ou les prêts P2P. Certains protocoles comme Aave ou Compound permettent de prêter vos cryptos et d’obtenir des rendements. Parfois, ces rendements couvrent les frais de marge. C’est une stratégie avancée, mais efficace.

- Tradez en spot. Si les frais de marge mangent vos profits, arrêtez. Le trading sur marge n’est pas une obligation. C’est un outil. Et un outil trop cher, c’est un outil inutile.

Le futur du trading sur marge

Les brokers traditionnels sont en train de perdre du terrain. Les plateformes décentralisées comme dYdX ou Aave proposent déjà des taux de marge déterminés par les marchés - pas par un algorithme centralisé. Les taux fluctuent en temps réel selon l’offre et la demande. C’est plus transparent. Et souvent, plus bas.

Dans les prochaines années, on verra des taux personnalisés : votre historique de trading, votre volatilité, votre fréquence d’utilisation - tout cela pourra influencer votre taux. Les brokers utiliseront l’IA pour ajuster les prix en temps réel. Ce sera plus juste. Mais aussi plus complexe.

La tendance est claire : les traders qui comprennent les coûts cachés survivront. Ceux qui les ignorent, disparaîtront.

Les taux d’intérêt sur marge sont-ils les mêmes pour toutes les cryptomonnaies ?

Non. Les taux varient selon la liquidité de l’actif. Le Bitcoin et l’Ethereum ont les taux les plus bas - souvent entre 6 % et 9 %. Les altcoins moins liquides, comme Solana ou Polygon, peuvent coûter 12 % à 18 %. Les tokens de petite capitalisation peuvent atteindre 25 % ou plus. Vérifiez toujours le taux avant d’emprunter.

Les frais de marge sont-ils facturés chaque jour ?

Oui. La plupart des brokers calculent les intérêts quotidiennement, même les week-ends et jours fériés. Ils les ajoutent à votre compte une fois par mois, mais le calcul est journalier. Cela signifie que chaque jour de position en marge coûte de l’argent - même si le prix ne bouge pas.

Puis-je négocier un meilleur taux avec mon broker ?

Oui, surtout si vous avez plus de 250 000 $ en actifs ou un volume de trading élevé. Les brokers comme Kraken, Binance ou Interactive Brokers ont des équipes dédiées aux clients institutionnels. Contactez leur support et demandez une révision de votre taux. Beaucoup le font sans même le savoir.

Qu’est-ce qui cause une augmentation soudaine des taux de marge ?

Trois causes principales : 1) Une hausse du taux directeur de la Réserve fédérale, 2) Une baisse de la liquidité sur un actif (ex. : un crash du marché), 3) Une demande soudaine d’emprunt (ex. : une nouvelle annonce de levier sur une crypto). Les brokers ajustent les taux pour compenser le risque accru.

Est-ce que le trading sur marge vaut la peine avec les taux actuels ?

Ça dépend de votre stratégie. Pour les scalpers ou les day traders : oui, les frais sont négligeables. Pour les swing traders ou les investisseurs à long terme : seulement si votre profit attendu dépasse 10-15 % par mois. Sinon, le trading en spot est plus sûr et plus rentable. Ne tradez pas sur marge juste parce que c’est "plus puissant" - tracez-le parce que vous avez calculé que ça vaut le coût.

21 Commentaires

Le trading sur marge, c’est comme louer une Ferrari pour aller au supermarché : tu paies un bras pour un trajet qui pourrait se faire en vélo.

Je viens de fermer une position de 6 mois. J’ai gagné 18 % sur le BTC, mais j’ai perdu 14 % en frais. J’ai l’impression d’avoir travaillé pour le broker. C’est déprimant.

Les traders retail n’ont aucune idée de ce qu’est un vrai taux de financement. Chez IB, je paie 3,9 % pour 2M$ et je vois des gars avec 10k$ se plaindre de 12 %. C’est pathétique.

La Fed ne contrôle rien. C’est les banques centrales qui manipulent les taux pour que les riches gardent leurs jeux. Tu crois que c’est un hasard si les taux montent juste après que les hedge funds ont vendu ?

Je viens de switcher de Binance à Kraken. Le taux sur ETH est passé de 8,5 % à 7,2 %. 1,3 %, c’est pas grand chose ? C’est 1300$ par an sur 100k. Tu veux garder ton argent ou le donner à quelqu’un d’autre ?

Je suis nouveau dans le trading sur marge, et j’ai lu ce post en entier. J’ai tout noté. Le coût journalier, les différences entre BTC et Solana, les week-ends. J’ai créé un tableau Excel. J’ai hâte de tester ça en vrai. Merci pour le détail.

Le vrai problème, c’est que personne ne te dit que le trading sur marge n’est pas fait pour toi. Tu penses que c’est un levier pour gagner plus, mais en réalité, c’est un levier pour perdre plus vite. J’ai vu des gars avec 50k$ perdre tout en 3 semaines. Pas à cause du marché. À cause des frais. Et ils sont encore là, à dire "j’aurais dû tenir". Non. Tu aurais dû ne pas commencer.

Le spot, c’est pour les humains. La marge, c’est pour les machines. Et les machines, elles ne dorment pas. Elles ne pleurent pas. Elles ne se réveillent pas en sueur en se demandant si elles ont fait le bon choix.

La Réserve fédérale est une illusion. C’est le complexe militaro-financier qui décide des taux. Tu crois que c’est pour l’inflation ? Non. C’est pour détruire les petits portefeuilles et faire monter les actifs vers les riches. Tu penses que tu négocies ? Non. Tu es une variable dans un algorithme.

Les taux négatifs sur Bitget ? C’est une arnaque de niveau 4D. Ils te paient pour emprunter pour te piéger dans une position longue. Puis ils font un dump massif. Tu payes les frais pendant 2 jours. Puis le prix s’effondre. Et tu te retrouves avec une dette. Et ils disent "c’est la volatilité". Non. C’est de la manipulation.

Vous avez tous tort. Le vrai problème, c’est que vous ne comprenez pas que la marge n’est pas un outil. C’est une dépendance. Tu commences avec 50k, tu veux gagner plus, tu empruntes 200k, puis 500k, puis tu te retrouves à trader avec de l’argent que tu n’as pas. Tu n’es plus un trader. Tu es un joueur. Et les joueurs, ils perdent. Toujours.

En Afrique, on n’a pas accès à ces plateformes. Mais on comprend mieux que vous : l’argent n’est pas un jeu. C’est une ressource. Emprunter pour spéculer, c’est comme vendre sa terre pour acheter une loterie. Un jour, tu te réveilles sans rien. Ni terre. Ni argent.

Attention aux frais cachés ! Sur Kraken, j’ai vu un "fee de liquidité" de 0,05 % par jour en plus des intérêts. J’ai dû contacter le support pour qu’ils le retirent. Vérifiez toujours les CGU en entier. Personne ne les lit, mais ils sont là.

Les français sont trop doux. Chez nous, si tu empruntes 100k à 10%, tu le paies. Pas de plainte. Pas de post. Juste du cash. Vous voulez jouer ? Allez à Vegas. Pas sur les marchés.

Vous traitez l’argent comme un jeu vidéo. Vous parlez de taux comme s’il s’agissait d’un bonus de niveau. Mais ce n’est pas un jeu. C’est la vie de gens. Des familles. Des retraites. Des dettes. Vous êtes irresponsables.

Je viens de tester le staking sur Aave pour couvrir mes frais de marge. J’ai gagné 6,8 % sur mon ETH et je paie 7,2 % sur mon emprunt. Presque équilibré 😅 Et j’ai encore le token. C’est la meilleure stratégie que j’ai trouvée jusqu’ici.

Je viens du Mali. Ici, on ne connait pas la marge. On a pas d’argent à emprunter. Mais j’ai lu votre post. J’ai compris que la finance occidentale est un casino. Vous parlez de taux comme si c’était une science. C’est une religion. Et vous êtes les prêtres.

Le calcul journalier est exact. Mais personne ne parle du fait que les brokers réajustent les taux en milieu de nuit. Tu ouvres une position à 10h, tout va bien. À 3h du matin, le taux monte de 0,5 %. Et tu ne le sais que le lendemain. C’est une arnaque silencieuse.

La Réserve fédérale est une entité secrète contrôlée par les Illuminati. Les taux de marge sont une manipulation pour détruire la classe moyenne et imposer la monnaie numérique du FMI. Vos calculs sont des illusions. Le système vous utilise. Vous êtes des cobayes.

Je suis passée au spot il y a 6 mois. J’étais épuisée de calculer les frais. Maintenant, je dors. Et je gagne toujours. Pas autant. Mais je suis en paix. Et ça, c’est plus précieux que 15 % de profit.

Le taux de 8% sur Binance ? C’est une blague. J’ai vérifié hier, c’était 9,3%. Et ils ont changé les conditions sans prévenir. Typo dans les CGU. Je suis sûr qu’ils l’ont fait exprès. Les gars, méfiez-vous. C’est du vol organisé.

Je recommande vivement d’utiliser le calculateur de marge de Kraken en temps réel. J’ai configuré des alertes à 7,5% pour mon BTC. Quand ça dépasse, je ferme ou je switche. Ça m’a évité 2 300 $ de frais en 4 mois. Simple. Efficace. Pas de stress.